はりねずみ

はりねずみ労務費の計算方法について、解説していきます!

工業簿記では、製造原価を計算するために様々な費用を集計・分類します。

その中でも「労務費」は、工場で働く人々にかかる費用であり、重要な要素の1つです。

労務費は、賃金や給料だけでなく、法定福利費や退職給付費用なども含みます。

労務費の計算や処理は、工業簿記特有の考え方が多く含まれるため、しっかりと理解することが合格への鍵となります。

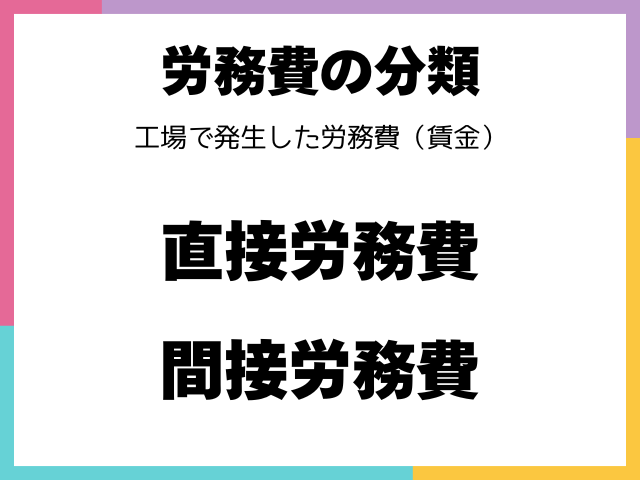

労務費の種類と区分の重要性

労務費は、その発生形態によって直接労務費と間接労務費に区分されます。

この区分は、原価計算において非常に重要です。

労務費は製品との関連性によって直接労務費と間接労務費に区分されます。

| 直接労務費 | 製品の製造に直接関わった作業者(直接工)の賃金のうち、特定の製品の製造に直接結びつく作業(直接作業)に費やされた時間に対応する部分です。 これは、仕掛品という勘定科目に振り替えられます。 |

|---|---|

| 間接労務費 | 上記の直接労務費以外の全ての労務費を指します。 これには以下のものが含まれます。 |

間接労務費には、以下のようなものが含まれます。

| 間接工の賃金 | 直接工以外の工場で働く人の賃金です。 |

|---|---|

| 工場事務員や守衛 の賃金 | 工場内で働いている、製品を作る人以外の賃金です。 |

| パート・アルバイト の人の賃金 | 簿記の学習においては、パートやアルバイトの人がたとえ直接作業を行っていても、その賃金は通常間接労務費として扱われます。 |

| 法定福利費 | 社会保険料(厚生年金保険、健康保険、雇用保険、労災保険など)の会社負担分や従業員負担分も、間接労務費として扱われます。 |

| 直接工の賃金のうち、 間接作業時間分 | 直接工であっても、特定の製品に直接関わらない作業時間(機械の準備や清掃など)に対応する賃金は間接労務費となります。 |

間接労務費は、特定の製品に直接賦課することが難しいため、製造間接費という勘定科目に集計されて、最終的には製造間接費配賦によって各製品に負担させます。

このように、労務費を正確に直接労務費と間接労務費に区分することは、適切な原価計算を行う上で不可欠です。

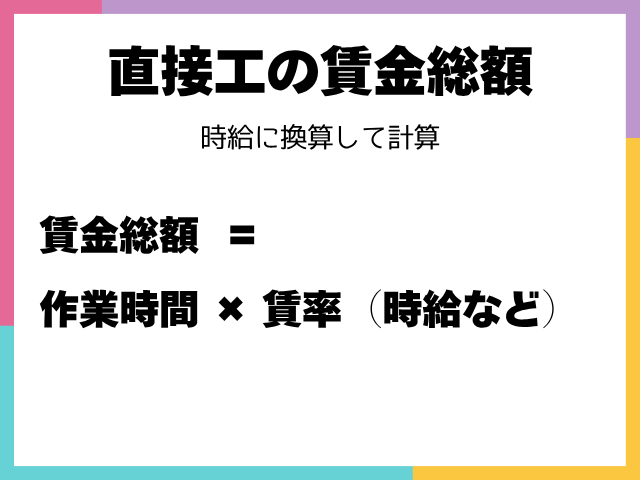

労務費の実際消費額計算

労務費の消費額、特に直接工の賃金消費額は、材料費の消費額が

消費数量 × 消費単価

で計算されるのと同様に、

作業時間 × 賃率(時給など)

で計算されます。

賃率は時給を意味しますが、すべての会社が必ずしも時給制とは限りません。

日給制や月給制の場合でも、実際の発生額を作業時間で割ることで、時給に換算して計算する必要があります。

例えば、直接工全員の賃金発生額が500万円で、総作業時間が5,000時間(直接作業4,500時間、間接作業500時間)だった場合、実際賃率は

5,000,000円 ÷ 5,000時間

= 1,000円/時間

となります。

この場合の仕訳は、以下の通りです。

| 借方 | 貸方 | ||

| 仕掛品 製造間接費 | 4,500,000 500,000 | 賃金 | 5,000,000 |

一方、間接工や工場事務員、工場長などの労務費は、作業時間の内訳に関わらず、全額が間接労務費として製造間接費に振り替えられます。

例えば、これらの賃金・給料の合計額が300万円だった場合、仕訳は以下の通りです。

| 借方 | 貸方 | ||

| 製造間接費 | 3,000,000 | 賃金 | 3,000,000 |

予定消費賃率とは?

実際消費賃率を使って労務費の消費額を計算する方法は正確ですが、作業時間や賃金発生額の集計、時給換算、直接作業と間接作業への区分などに時間がかかり、事務処理が煩雑になるというデメリットがあります。

特に、月次決算などで迅速な原価計算が求められる場合には、この遅延が問題となります。

そこで、材料費の予定消費単価と同様に、労務費の消費賃率についてもあらかじめ定めた「予定消費賃率」を用いることが認められています。

予定消費賃率は、あくまでも通常に業務を行っている状態での、平均的な賃率として設定されます。

過去数ヶ月の平均値などが参考にされることがありますが、理想値や標準値とは異なる点に注意が必要です。

作業分析によって無駄を排除した場合の理想的な賃率といったものではなく、あくまでも現状に基づいた予測値だと言えます。

簿記の学習範囲においては、この予定消費賃率を使うのは直接工の賃金のみであるとされています。

間接工や工場事務員などの労務費、法定福利費などについては、原則として実際発生額で計算し、全額を製造間接費に振り替えます。

予定消費賃率による消費額計算と賃率差異の分析

予定消費賃率を用いる場合、月中の労務費消費額は、実際の作業時間に予定消費賃率を掛けて計算します。

例えば、ある月に直接工の総作業時間が5,000時間(直接作業4,000時間、間接作業1,000時間)で、予定消費賃率が1,000円/時間だったとします。

この場合の消費賃金は、予定消費賃率を用いて以下のように計算されます。

【直接労務費】

4,000時間 × 1,000円

= 4,000,000円

【間接労務費(直接工の間接作業分)】

1,000時間 × 1,000円

= 1,000,000円

【合計(消費額)】

5,000時間 × 1,000円

= 5,000,000円

or

4,000,000円 + 1,000,000円

= 5,000,000円

この場合の仕訳は、以下の通りです。

| 借方 | 貸方 | ||

| 仕掛品 製造間接費 | 4,000,000 1,000,000 | 賃金 | 5,000,000 |

この仕訳は、月が終了した直後など、比較的早い段階で行うことができます。

しかし、この消費額はあくまで予定の賃率で計算されたものです。

月末や決算時には、実際の労務費発生額を集計し、予定消費額との差異(賃率差異)を算出する必要があります。

実際の発生額を計算した結果、上記の例と同じ月で、直接工の賃金総額が550万円だったとします。

この月の実際の総作業時間は5,000時間だったので、実際賃率は

5,500,000円 ÷ 5,000時間

= 1,100円/時間

となります。

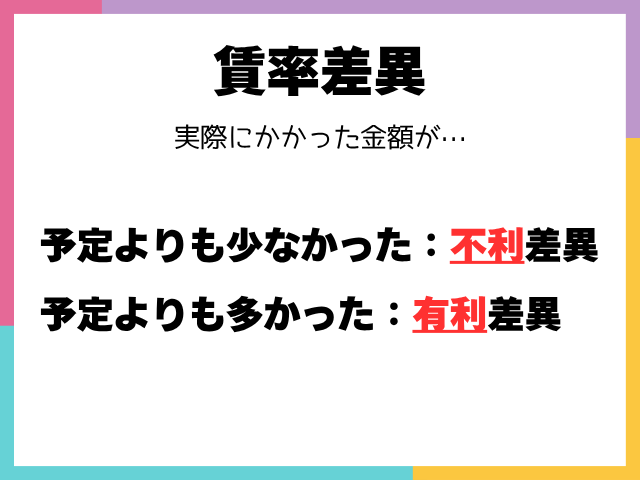

予定消費賃率で計算した消費額は500万円でしたが、実際の発生額は550万円でした。

この差額である50万円が賃率差異です。

【賃率差異】

= 実際発生額 – 予定消費額 差異

= 5,000,000円 – 5,500,000円

= -500,000円

差異がマイナスになる場合、実際にかかった費用が予定よりも少なかったことを意味し、これは有利差異と呼ばれます。

逆に差異がプラスになる場合は、実際にかかった費用が予定よりも多かったことを意味し、不利差異となります。

この賃率差異を分かりやすく把握するために、図で書いてみるのがおススメです。

横軸に時間、縦軸に賃率をとった四角形で考えてみましょう。

実際の消費額は、

実際の時間(5,000時間)× 実際の賃率(1,000円)

の面積で表されます(500万円)。

また、予定消費額は、

実際の時間(5,000時間)× 予定賃率(1,100円)

の面積で表されます(550万円)。

この2つの面積の差が賃率差異となります。

図解においては実際賃率を上に、予定賃率を下に描く…のように、自身の中でフォーマットが決まっていると、本番でも迷いにくくなります。

この図を描くと、実際の方が面積(金額)が小さくなり、有利差異であることが視覚的にわかりますね。

算出された賃率の差は、「賃率差異」という勘定科目を用いて仕訳します。

有利差異の場合は借方に、不利差異の場合は貸方に計上します。

上記の例では40万円の有利差異なので、仕訳は以下の通りです。

| 借方 | 貸方 | ||

| 賃金 | 500,000 | 賃率差異 | 500,000 |

この仕訳により、「賃金」勘定の残高が実際発生額である550万円になります。

賃率差異の処理方法

毎月発生する賃率差異は、一時的に賃率差異勘定に集計されていきます。

この賃率差異勘定の残高は、期末の決算時にまとめて処理されます。

賃率差異の期末処理は、原則として売上原価に振り替える方法が取られます。

この処理は、材料費の差異処理と同様の流れです。

例えば、1年間で賃率差異勘定の残高が借方に30万円たまっていたとします。

これは、年間累計で30万円の不利差異が発生したことを意味します。

この残高をゼロにするために、期末に以下のような仕訳を行います。

| 借方 | 貸方 | ||

| 売上原価 | 300,000 | 賃率差異 | 300,000 |

この仕訳により、賃率差異勘定の残高はゼロになり、差異が売上原価に加算される形で処理されます。

もし残高が貸方にあり有利差異だった場合は、売上原価を減らす形で処理されます。

まとめ

簿記2級の労務費では、まず直接労務費と間接労務費の区分を正確に行うことが基本です。

実際消費賃率による計算方法を理解した上で、予定消費賃率を用いた計算方法と、それに伴って発生する賃率差異の分析・処理をしっかりと学習しましょう。

特に、差異の算出と有利・不利の判定、そして期末の売上原価への振替処理は頻出の論点です。

差異分析には図解を活用すると、金額と有利・不利の関係性が視覚的に理解しやすくなるため、おススメです。

これらのポイントを押さえて、工業簿記の労務費を得点源にしましょう。