はりねずみ

はりねずみ単純総合原価計算について、基礎から解説していきます!

これ以外にも、日商簿記3級に独学合格を目指す方のための解説記事を多数掲載しています。

ぜひ、あわせてご確認ください。

総合原価計算とは?

\ ここがポイント!/

今回は、工程が分かれていたり、組が分かれていたりしていない「単純総合原価計算」について解説してきます。

そもそも、原価って何だったっけ…?

広告代

営業を担当する従業員の給料

などの「販売費」や

本社建物の減価償却費

などの会社を管理・運営するためにかかった「一般管理費」なども含まれます。

製品の製造にかかった金額の総額が「製造原価」です。

なお、この製造原価に

- 販売費

- 一般管理費

を含めた金額を「総原価」といいます。

製造原価を分類すると…

何を使って製品を作ったかの観点による分類

木製の家具をつくっている会社を例に、それぞれを見てみましょう。

材料費とは?

労務費とは?

経費とは?

製品ごとにいくらかかったのかが明らかかどうかの観点による分類

木製の家具をつくっている会社を例に、それぞれを見てみましょう。

製造直接費とは?

何をつくって製品をつくったかの観点の分類である

- 材料費

- 労務費

- 経費

と組み合わせて、

- 直接材料費

- 直接労務費

- 直接経費

に分類することができます。

製造間接費とは?

何をつくって製品をつくったかの観点の分類である

- 材料費

- 労務費

- 経費

と組み合わせて、

- 間接材料費

- 間接労務費

- 間接経費

に分類することができます。

総合原価計算とは?

ここからがこの記事のメインテーマです。

総合原価計算では、最初に1か月で完成した製品の原価である「完成品原価」を計算します。

これは、100個完成しているのであれば、100個分の原価です。

製品1個あたりの原価は、「完成品単位原価」といいます。

この完成品単位原価は、完成品原価を完成品の数量で割ることで求められます。

- 完成品原価 → 20,000円

- 完成品数量 → 500個

であれば、

20,000円 ÷ 500個 = @40円

のように、完成品単位原価を求めることができます。

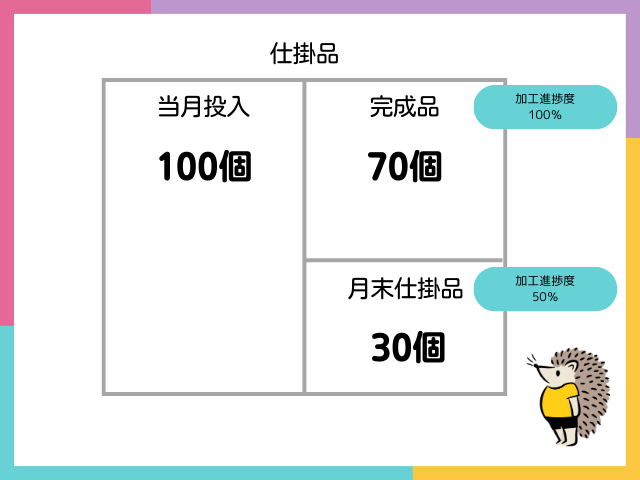

月初仕掛品がない場合、月末仕掛品はどう計算する?

【復習】仕掛品とは?

月末仕掛品がある場合の計算方法

直接材料費の計算方法

材料は、製造を開始するときにすべて投入します。

そのため、加工が0%→50%→100%(完成!)となったからといって、製品1個あたりの直接材料費が変わることはありません。

計算するときは、最初に月末仕掛品原価から考えます。

直接材料費が10,000円だったときに、月末時点で

という状況であれば、

【月末仕掛品】

10,000円 × 30個 / 100個

= 10,000円 × 3/10

= 3,000円

となり、差額となる完成品は、

【完成品】

10,000円 – 3,000円

= 7,000円

となります。

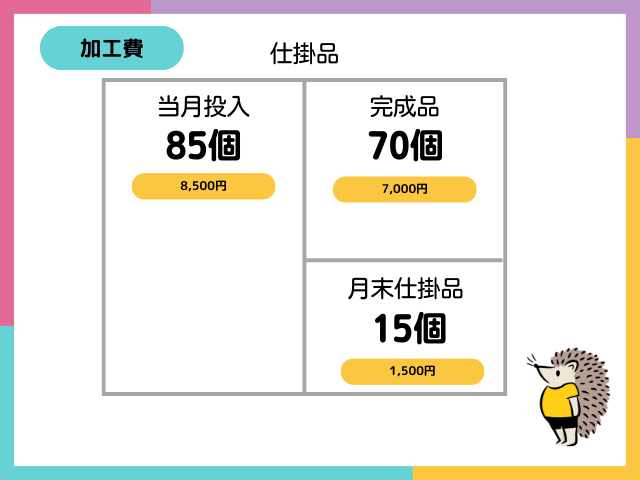

加工費の計算方法

「加工費」とは、加工する人の賃金・工場の電気代のように、加工が進むにつれて増える原価のことです。

直接材料費以外の

- 直接労務費

- 直接経費

- 間接材料費

- 間接労務費

- 間接経費

が該当します。

直接材料費が10,000円だったときに、月末時点で

という状況であれば、仕掛品の数量は、

30個 × 50% = 15個

となります。

このように、月末仕掛品の数量に加工進捗度を掛けた数量を「完成品換算量」といいます。

加工費を計算するときは、直接材料費と同じように、最初に月末仕掛品原価から考えます。

加工費が8,500円だったとすると、

【月末仕掛品】

8,500円 × 15個 / 85個

= 1,500円

となり、差額により

【完成品】

8,500円 – 1,500円

= 7,000円

となります。

直接材料費と加工費の合算

であれば、

【完成品原価】

7,000円 + 7,000円

= 14,000円

【完成品単位原価】

14,000円 ÷ 70個

= @200円

【月末仕掛品原価】

3,000円 + 1,500円

= 4,500円

となります。

月初仕掛品がある場合、月末仕掛品はどう計算する?

この計算方法には、

- 先入先出法

- 平均法

の2つがあります。

先入先出法による完成品原価等の計算

当月投入分は、一部が完成品に・残りが月末仕掛品になります。

そのため、当月製造費用は、それぞれに配分されます。

生産データ

| 月初仕掛品 | 60個 (加工進捗度:50%) |

| 当月投入 | 180個 |

| 合計 | 240個 |

| 月末仕掛品 | 40個 (加工進捗度:80%) |

| 完成品 | 200個 |

製造原価データ

月初仕掛品原価

| 直接材料費 | 6,000円 |

| 加工費 | 9,360円 |

当月製造費用

| 直接材料費 | 18,000円 |

| 加工費 | 63,024円 |

のときの

- 月末仕掛品原価

- 完成品原価

- 完成品単位原価

を一緒に考えてみましょう。

まずは、直接材料費からです。

最初に、月末仕掛品原価を計算します。

【月末仕掛品原価】

18,000円 × 40個 / 180個

= 4,000円

完成品原価は、差額で計算します。

【完成品原価】

4,000円 + 20,000円 – 6,000円

= 18,000円

これをまとめると、以下の通りです。

月初仕掛品の60個は、すべて完成品になりました。

当月投入の180個は、140個が完成品に・残りの40個が月末仕掛品になっています。

次に、加工費を見ていきましょう。

【月初仕掛品の完成品換算量】

60個 × 50%

= 30個

【月末仕掛品の完成品換算量】

40個 × 80%

= 32個

なので、それぞれの個数は

ですね。

当月投入の202個は、

200個 + 32個

= 232個

232個 -30個

= 202個

で算出しています。

加工費も、先に月末仕掛品原価を計算します。

【月末仕掛品】

63,024円 × 32個 / 202個

= 9,984円

完成品原価は、差額で計算します。

【完成品原価】

9,360円 + 63,024円 – 9,984円

= 62,400円

これをまとめると、以下の通りです。

最後に、

- 月末仕掛品原価

- 完成品原価

- 完成品単位原価

を計算してみましょう。

【月末仕掛品原価】

4,000円 + 9,984円

= 13,984円

【完成品原価】

20,000円 + 62,400円

= 82,400円

【完成品単位原価】

82,400円 ÷ 200個

= @412円

平均法による完成品原価等の計算

生産データ

| 月初仕掛品 | 60個 (加工進捗度:50%) |

| 当月投入 | 180個 |

| 合計 | 240個 |

| 月末仕掛品 | 40個 (加工進捗度:80%) |

| 完成品 | 200個 |

製造原価データ

月初仕掛品原価

| 直接材料費 | 6,000円 |

| 加工費 | 9,360円 |

当月製造費用

| 直接材料費 | 18,000円 |

| 加工費 | 25,440円 |

のときの

- 月末仕掛品原価

- 完成品原価

- 完成品単位原価

を一緒に考えてみましょう。

直接材料費の平均単価は、

(6,000円 + 18,000円)÷ (60個 + 180個)

= @100円

なので、

【月末仕掛品原価】

@100円 × 40個

= 4,000円

であり、差額により

【完成品原価】

6,000円 + 18,000円 – 4,000円

= 20,000円

となります。

また、加工費の平均単価は、

(9,360円 + 25,440円) ÷ (30個 + 202個)

= @150円

なので、

【月末仕掛品原価】

@150円 × 32個

= 4,800円

であり、差額により

【完成品原価】

9,360円 + 25,440円 – 4,800円

= 30,000円

となります。

最後に

はりねずみいかがでしたか…?

小難しい用語がいくつか出てきましたが、漢字の意味そのままなので、そこまで身構える必要はありません。

次回以降も総合原価計算の内容が続くので、、ぜひ読み込んで解き方を覚えていってください。

丸暗記してしまうレベルまで読み込んで、得意分野にしていきましょう!

基礎を学んだあとは、練習問題で知識を定着させていきましょう。

ぜひ、すべて解けるようになるまで、チャレンジしてみてください。