はりねずみ

はりねずみ製造間接費の予定配賦について、解説していきます!

簿記2級の工業簿記を学習する上で、多くの人がつまずきやすいのが「製造間接費(せいぞうかんせつひ)」です。

しかし、製造間接費は工業簿記の根幹に関わる重要な論点です。

この記事では、簿記2級独学合格を目指すあなたに向けて、製造間接費の基礎から、実際配賦、そして予定配賦まで、わかりやすく解説します。

製造間接費とは?工業簿記の全体像の中で理解しよう

工業簿記の目的は、製品の原価(コスト)を計算することです。

原価は主に「材料費」「労務費」「経費」の3つに分けられます。

これらの費用は、さらに「直接費」と「間接費」という異なる切り口でも分類されます。

製造間接費とは、この「材料費」「労務費」「経費」のうち、間接費に該当する部分を指します。

製造間接費の分類と重要性

製造原価となる費用は、工場内で発生した分です。

本社や支店、営業所など工場以外の場所で発生した費用は、工業簿記の原価計算の対象とはなりません。

工場で発生した費用は、すぐに損益計算書に計上されるのではなく、一旦「仕掛品」や「製品」といった資産として計上され、製品が売れた時点で初めて「売上原価」として損益計算書に計上されます。

製造間接費は、この工場で発生した費用の一部であり、特定の製品に直接紐づけることが難しい費用です。

例えば、工場の水道光熱費や減価償却費などです。

これらの費用は、一旦「製造間接費」という勘定科目に集められます。

直接費と間接費の違い

ここで、「直接費」と「間接費」の違いをしっかり理解しておきましょう。

| 製造直接費 | 特定の製品(例えば製品Aや製品B)のために使われたことがはっきりわかる費用です。 例えば、製品Aを作るために使った材料や、製品Aを作るためだけに働いた人の賃金などです。 これらは、「材料費」「労務費」「経費」から直接「仕掛品」に振り替えられます。 この振り替えを「直課(ちょっか)」といいます。 |

|---|---|

| 製造間接費 | 特定の製品に紐づけることが難しい費用です。 工場全体で発生した費用で、どの製品のためにどれだけ使われたのかが個別には分からないものが該当します。 これは、一旦「製造間接費」勘定に集められます。 |

つまり、製造間接費は、材料費・労務費・経費のうち、間接的な消費分が集まったもの、というイメージです。

製造間接費の「配賦」って何?

配賦とは?

製造間接費は、特定の製品に直接紐づけられない費用ですが、製品を作るために発生した費用であることに変わりはありません。

したがって、最終的には製品の原価に含める必要があります。

この、製造間接費をそれぞれの製品に「振り分ける」作業を「配賦(はいふ)」といいます。

配賦の目的とイメージ

製造間接費は一旦「製造間接費」勘定に集められますが、最終的には製造中の製品である「仕掛品」に振り替えられます。

しかし、これは1つの仕掛品勘定にまとめて振り替えるように見えても、実際には個別の製品(仕掛品A、仕掛品Bなど)に分配しているイメージです。

この配賦を行う目的は、間接的な費用を、製品の製造活動に応じて、それぞれの製品に公平に負担させることです。

しかし、「どの製品にどれだけ振り分けるのが一番公平か」という完璧なルールは存在しません。

もし完璧に製品に紐づけられるなら、それはそもそも直接費だからです。

そこで、配賦を行う際には「配賦基準」を設定します。

これは、「この基準で分けたら一番妥当だろう」と考えるものです。

例えば、製品を作るために使った機械の稼働時間や、直接作業員の作業時間などを基準にすることが考えられます。

試験では、直接作業時間が配賦基準とされることが多いようです。

配賦基準は、会社の事業内容に合わせて決定すべきものですが、試験では問題文で与えられます。

実際配賦の計算方法

製造間接費の配賦にはいくつか方法がありますが、まずは実際発生額に基づいて配賦する「実際配賦」の計算を見てみましょう。

実際配賦では、まず「配賦率(はいふりつ)」を計算します。

これは、製造間接費の実際発生額を、実際にかかった配賦基準の数値で割ったものです。

配賦率

= 製造間接費の実際発生額 ÷ 実際配賦基準数値の合計

例えば、製造間接費の実際発生額が100万円で、配賦基準である直接作業時間の合計が1,000時間(製品Aに600時間、製品Bに400時間)だったとします。

この場合の配賦率は、

1,000,000円 ÷ 1,000時間

= 1時間あたり1,000円

となります。

次に、この配賦率を使って各製品への「配賦額(はいふがく)」を計算します。

これは、配賦率に各製品の実際配賦基準数値をかけたものです。

【製品Aへの配賦額】

1,000円/時間 × 600時間

= 600,000円

【製品Bへの配賦額】

1,000円/時間 × 400時間

= 400,000円

このように、製造間接費100万円を、製品Aに60万円、製品Bに40万円と振り分ける(配賦する)わけです。

この配賦の仕訳は、

| 借方 | 貸方 | ||

| 仕掛品 | 1,000,000 | 製造間接費 | 1,000,000 |

となります。

仕掛品勘定の中身としては、製品Aと製品Bに分かれて計上されます。

迅速な原価計算のための「予定配賦」

製造間接費の予定配賦とは?

製造原価は、材料費、労務費、経費、そして製造間接費を合計して計算されます。

迅速に製品の原価を計算するためには、これらの費用すべてが確定するのを待つ必要があります。

しかし、製造間接費の実際発生額は月末にならないと集計できません。

材料費や労務費、経費で予定単価などを使って迅速な計算を行っているのに、製造間接費だけ遅れていては、全体の原価計算も遅れてしまいます。

そこで、製造間接費の配賦も予定で行うことになります。

これが「製造間接費の予定配賦」です。

予定配賦を行う主な理由は、原価計算を迅速に行うためです。

なぜ予定配賦が必要なのか?

原価計算を迅速に行う必要性以外にも、予定配賦には理由があります。

操業度(工場の稼働時間など)が変動すると、固定費などの影響を受けて製品1個あたりの製造間接費が変動してしまうという問題を防ぐためでもあります。

この点は、後述する変動費と固定費の解説が関係してきます。

予定配賦の計算と流れ

製造間接費の予定配賦は、年間を通して行われます。

基本的な流れは以下の通りです。

予定配賦率を算出します

予定配賦率を使って製造間接費を予定配賦します。

これは、毎月行います。

実際発生額との差異を把握します。

累積した差異を売上原価に振り替えます。

1. 期首の予定配賦率算出

まず、1年間の「基準操業度(きじゅんそうぎょうど)」と「製造間接費予算額」を見積もります。

基準操業度とは、1年間で予定される配賦基準(例えば直接作業時間)の合計値です。

製造間接費予算額は、1年間で発生すると予想される製造間接費の合計額です。

予定配賦率

= 1年間の製造間接費予算額 ÷ 1年間の基準操業度

例えば、1年間の製造間接費予算額が1,000千万円で、1年間の基準操業度(直接作業時間)が1万時間だと見積もったとします。

この場合の予定配賦率は、

10,000,000円 ÷ 10,000時間

= 1時間あたり1,000円

となります。

この予定配賦率は、1年間同じものが使われます。

2. 月中の予定配賦

毎月、この期首に計算した予定配賦率を使って製造間接費を配賦します。

このとき使う操業度は、当月実際に発生した操業度です。

これを「実際操業度(じっさいそうぎょうど)」と呼びます。

当月の予定配賦額

= 予定配賦率 × 当月の実際操業度

例えば、4月の実際直接作業時間が合計900時間(製品Aに500時間、製品Bに400時間)だったとします。

予定配賦率は1時間あたり1,000円でした。

この場合の当月の予定配賦額は、

1時間あたり1,000円 × 900時間

= 900,000円

となります。

これを製品Aと製品Bに配賦します。

製品Aへの予定配賦額

1時間あたり1,000円 × 500時間

= 500,000円

製品Bへの予定配賦額

1時間あたり1,000円 × 400時間

= 400,000円

この予定配賦の仕訳は、

| 借方 | 貸方 | ||

| 仕掛品 | 900,000 | 製造間接費 | 900,000 |

となります。

仕掛品勘定の中身として、製品Aに50万円、製品Bに40万円が計上されます。

3. 月末の差異把握

月末になると、当月実際に発生した製造間接費の額(実際発生額)が確定します。

通常、予定配賦で計算した額と実際の額は一致しません。

この差額を「製造間接費配賦差異(せいぞうかんせつひはいふさい)」といいます。

製造間接費配賦差異

= 実際発生額 - 予定配賦額

例えば、4月の製造間接費実際発生額が95万円だったとします。

予定配賦額は90万円でした。

この場合の差異は、

95万円 - 90万円

= 5万円

となります。

実際発生額の方が予定発生額よりも多く、差異の計算結果がプラスの場合は、予定していたよりも費用が多くかかったということで「不利差異(ふりさい)」となります。

実際発生額胃の方が予定発生額よりも少なく、差異の計算結果がマイナスの場合は、予定より少なく済んだということで「有利差異(ゆうりさい)」となります。

上記の例では5万円のプラスなので、不利差異です。

月末には、この差異を「製造間接費配賦差異」勘定に振り替える仕訳を行います。

製造間接費勘定の残高をゼロにするため、実際発生額(95万円)から予定配賦額(90万円)を差し引いた5万円を貸方に計上し、借方に製造間接費配賦差異を計上します。

| 借方 | 貸方 | ||

| 製造間接費配賦差異 | 50,000 | 製造間接費 | 50,000 |

これで、製造間接費勘定の月中の動きはゼロになります。

差異は製造間接費配賦差異勘定に集計されます。

この作業を毎月繰り返します。

4. 期末の差異の振替

1年間(12ヶ月分)の差異が製造間接費配賦差異勘定に集計されたら、期末にその残高を「売上原価」に振り替えます。

例えば、製造間接費配賦差異勘定の期末残高が借方に1万5千円あったとします。

これは不利差異です。

不利差異は費用を増やす(=売上原価を増やす)調整となります。

期末の振替仕訳は、

| 借方 | 貸方 | ||

| 売上原価 | 15,000 | 製造間接費配賦差異 | 15,000 |

となります。

これにより、製造間接費配賦差異勘定の残高はゼロになります。

材料費や労務費の差異は、期末に売上原価に振り替えて終了ですが、製造間接費配賦差異は、ここで終わりではありません。

製造間接費配賦差異は、さらに「操業度差異(そうぎょうどさい)」と「予算差異(よさんさい)」に分解して分析するステップが待っています。

この差異を分解して分析するためには、「変動費」と「固定費」の考え方が必要になります。

変動費と固定費を知ろう

費用(原価)を分類する上で非常に重要な考え方が、変動費と固定費です。

これは製造間接費に限らず、原価計算や工業簿記全体に関わる概念です。

変動費と固定費の定義

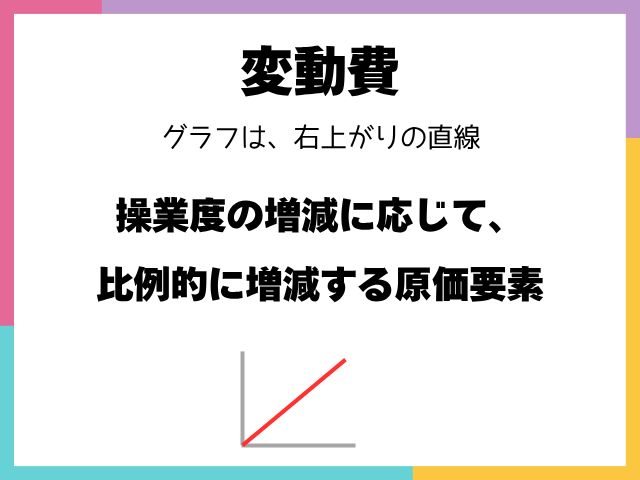

| 変動費 | 操業度の増減に応じて、比例的に増減する原価要素です。 例えば、製品を多く作れば作るほど材料費や直接作業員の賃金は比例的に増える、といったイメージです。 グラフで見ると、操業度(横軸)が増えるにつれて、変動費合計額(縦軸)は原点から右上がりの直線となります。 |

|---|---|

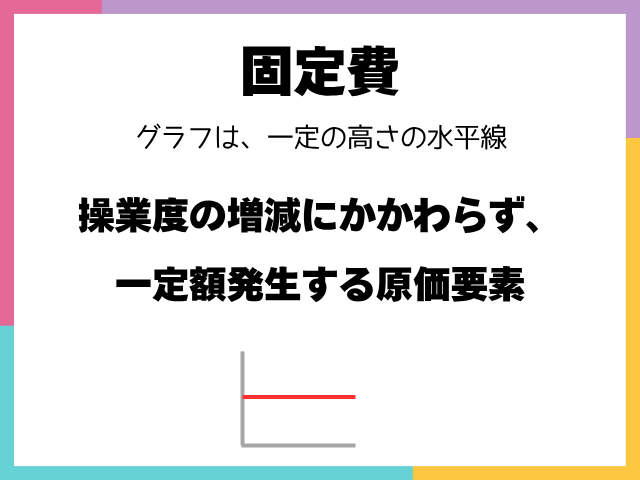

| 固定費 | 操業度の増減にかかわらず、一定額発生する原価要素です。 例えば、工場の建物の減価償却費や固定資産税、工場の賃借料など、製品の製造量に関わらず毎月(毎年)決まって発生する費用です。 グラフで見ると、操業度(横軸)が増減しても、固定費合計額(縦軸)は常に一定の高さの水平な直線となります。 |

実際の費用の中には、基本料金は一定だが、使用量に応じて金額が増える電話代や電気代のようなものもあります。

このような費用は「純固定費」「純変動費」といった分類もありますが、簿記の学習では変動費部分と固定費部分に分解して扱うことが一般的です。

グラフで見ると、固定費の高さから始まり、操業度に応じて右上がりに増えていく直線になります。

簿記2級における費用の考え方(直線グラフ)

経済学などでは、製造量が増えるにつれて効率が上がり、製品1個あたりの原価が減っていく「原価低減(または規模の経済)」といった考え方がありますが、簿記の試験では、変動費も固定費も、そしてそれらが組み合わさった費用も、基本的に直線であると想定して計算が行われます。

これは原価計算基準でそのように定められているためです。

現実とは異なる部分もありますが、簿記2級の試験では、費用の発生は直線グラフで表される、という前提で学習を進めることが重要です。

この変動費と固定費の考え方は、製造間接費配賦差異を分析する際に非常に重要になります。

なぜ製造間接費の差異だけ特別扱いされるのか、その理由は次回の解説で明らかにしていきます。