はりねずみ

はりねずみ販管費について、解説していきます!

記2級の独学合格を目指す皆さん、こんにちは!工業簿記の学習は順調ですか?

原価計算の分野で、製造原価だけでなく「販売費及び一般管理費」も登場し、「これってどう扱うの?」と戸惑う方も多いかもしれません。

この販売費及び一般管理費、通称「販管費」は、簿記2級の工業簿記で重要な論点の1つです。

今回は、販管費の基本から、製造原価との違い、そしてなぜその分類や分析が重要なのかを、わかりやすく解説します。

販売費及び一般管理費(販管費)とは?総原価と非原価項目

工業簿記や原価計算を学んでいると、「営業費」という言葉を聞くことがあります。

この「営業費」は、多くの場合「販売費及び一般管理費」のことを指します。

学者によっては支払利息などを含める場合もあるようですが、簿記2級の範囲では通常、販管費と考えて良いでしょう。

販管費は「原価」の一部

この販管費ですが、「ものづくりに費やされるものだっけ?」と疑問に思うかもしれません。

しかし、結論から言うと、販売費及び一般管理費も「原価」なのです。

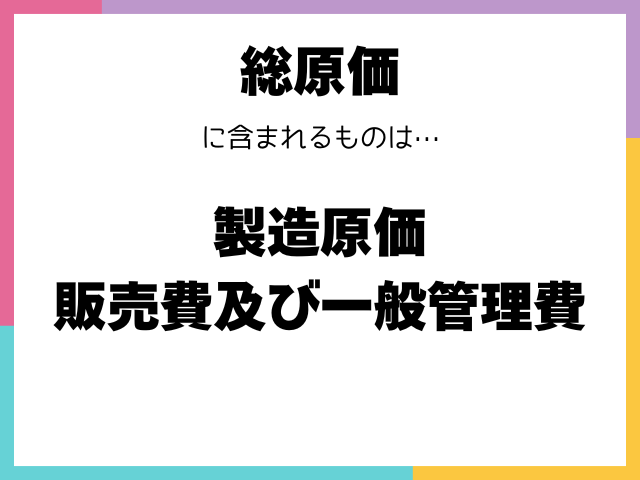

製品を作るのにかかった「製造原価」(材料費、労務費、経費)と、製品を販売したり会社の事業全体を管理したりするのにかかった「販売費及び一般管理費」を合計したものを、「総原価」と呼びます。

例えば、製造原価が100円、販管費が50円かかったとしたら、総原価は150円です。

この総原価150円の製品を220円で販売した場合、差額の70円が「営業利益」となります。

このことからもわかるように、販管費は原価の一部として捉えられているのです。

販売費が原価ではない、というのは誤りです。

原価計算の対象外となる「非原価項目」

すべての費用が原価計算の対象となるわけではありません。

原価計算において「非原価項目」と呼ばれるものは、原価には含まれません。

営業外費用や特別損失などがこれに該当します。

製造原価と販管費、決定的な違いは「期間」か「製品」か

製造原価(材料費、労務費、経費)も販管費もどちらも原価であることがわかりました。

では、この2つはどのように違うのでしょうか?

「ものづくりに関係あるのが製造原価で、そうじゃないのが販管費」という漠然とした違いは理解できるかもしれませんが、会計学的にはもっと明確な違いがあります。

発生した期間の費用「期間原価」(販管費)

販売費及び一般管理費は、発生した時に費用として計上されるという特徴があります。

つまり、費用が発生した期間に、損益計算書(PL)上で費用として認識されるのです。

このような性質を持つ原価を「期間原価」と呼びます。

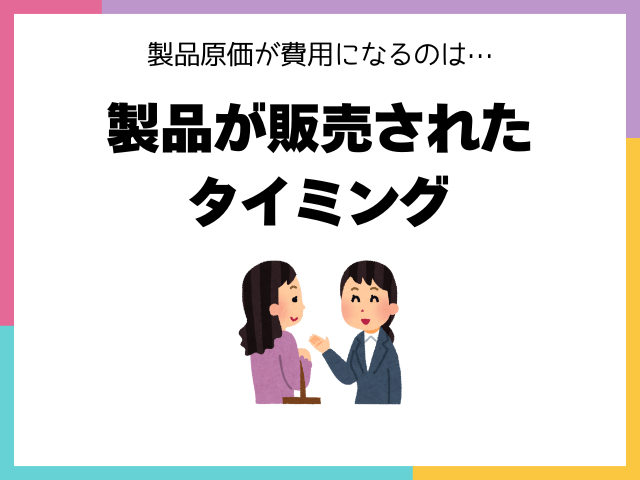

製品販売時に費用化「製品原価」(製造原価)

一方、製造原価(材料費、労務費、経費)は、販管費とは費用化されるタイミングが異なります。

製造原価は、費用が発生または消費された時点ではすぐには費用として計上されません。

これらの費用は、製品が製造される過程で仕掛品や製品といった「資産」に形を変えます。

そして、製造された製品が「販売」されたときに初めて、「売上原価」という名称で費用として計上されるのです。

つまり、製造原価は「製品を媒介して費用となる」と言えます。

このような性質を持つ原価を「製品原価」と呼びます。

材料費を例に取ると、材料費は発生(購入)または消費した期間の費用になるのではなく、それを使って作られた製品が販売されたときに費用となります。

このように、販管費(期間原価)は発生した時点で費用、製造原価(製品原価)は製品が販売された時点で費用となるという、損益計算書へ行くタイミング・きっかけが異なる点が、両者の決定的な違いです。

なぜ販管費の分類・分析が重要視されるのか?

製品を製造するための製造原価を細かく分析するのは必要そうだと感じやすいですが、なぜ販管費まで細かく分類したり分析したりする必要があるのでしょうか?

現代ビジネスにおける「営業費」の増大

販管費の分類・分析の重要性が増してきた背景には、営業費計算の重要性が増大したことがあります。

これは、広告費、販売促進費、研究開発費などが著しく増加してきたためだと言われています。

これは、特に戦後からの傾向のようです。

競争激化と消費者ニーズの変化が背景に

では、なぜこれらの営業費が増加したのでしょうか?

それは、現代のビジネス環境に大きな変化があったからです。

まず、製品のライフサイクルが著しく短くなりました。

次々と新しい製品を開発しなければ生き残れない時代になったのです。

さらに、ライバル企業との競争も激化し、競争優位に立つための費用が増えました。

このような変化の根源には、消費者の価値観が多様化し、生活や好みが急速に変化していることがあります。

私たちの変化こそが、製品ライフサイクルの短期化や競争激化の一因となっているのです。

こうした現代のビジネス環境では、製造原価だけでなく、製品を売るための費用(販管費)も戦略的に管理・分析することが不可欠となりました。

簿記2級で押さえたい!販管費の主要な分類方法

販管費をどのように分類・分析するかは、その目的によって様々な方法があります。

原価計算基準では、営業費の分類方法として主に以下の5つが挙げられています。

これらはそれぞれ異なる切り口での分類です。

様々な分類の切り口(形態別、機能別など5種類)

| 形態別分類 | 原価が発生した「形態」による分類です。 例えば、給料、消耗品費、減価償却費といった、いわゆる勘定科目別の分類です。 |

|---|---|

| 機能別分類 | 費用がどのような「機能」のために発生したかによる分類です。 後述しますが、これが簿記2級で特に重要な分類の1つです。 |

| 直接費・間接費 | 特定の製品などに「直接的」に要した費用(直接費)か、複数の製品などに「共通」して発生した費用(間接費)かによる分類です。 |

| 固定費・変動費 | 操業度に関わらず一定にかかる費用(固定費)か、操業度に応じて増減する費用(変動費)かによる分類です。 販管費の中にも、固定費と変動費があります。 |

| 管理可能費・管理不能費 | 特定の管理者や管理層にとって、その費用を管理できるかできないかによる分類です。 例えば、管理不能費については、その責任を問わないといった判断に利用されます。 |

特に重要な「機能別分類」詳細(販売費、一般管理費)

販管費の機能別分類では、まず大きく「販売費」と「一般管理費」に分けられます。

| 販売費 | 製品の販売のために直接的にかかった費用です。 例えば、製品の運送費や販売員の給料などが該当します。 |

|---|---|

| 一般管理費 | 会社全体の管理のためにかかった費用です。 例えば、本社建物の減価償却費や本社経理部員の給料、社長の給料などが該当します。 |

販売費のさらに詳細な分類(注文獲得費、注文履行費、共通費)とその管理特性

機能別分類において、販売費はさらに以下の3つに詳細に分類されます。

これらの名称は勘定科目ではなく、機能的な分類の区分名です。

それぞれの費用には、それに携わる人の給料(人件費)も含まれます。

注文獲得費

顧客からの「注文を獲得する前」に発生する費用です。

| 具体例 | 広告費 販売促進費 市場調査費用 |

|---|---|

| 管理特性 | これらの費用は「節約すれば良い」という性質のものではありません。 例えば、広告費を削ると売上が伸び悩む可能性があります。 また、かけたコストに対する効果を測定するのが非常に難しいという性質があります。 そのため、いくらコストをかけるかは、最終的には経営者の方針で決められることが多く、割り当て予算の形で設定し、実績と比較して管理する手法が取られがちです。 |

注文履行費

顧客から「注文を受けたあと」に発生することが多い費用です。

| 具体例 | 倉庫費 運送費 掛売りの集金費用 |

|---|---|

| 管理特性 | これらの費用は、機械的・反復的な作業から発生することが多い性質を持ちます。 そのため、作業を効率化することでコストを抑えることが可能です。 標準原価計算や変動予算による管理が有効な費用区分だといえます。 |

共通費

販売費のうち、注文獲得や注文履行に直接紐づかない、共通的な費用です。

| 具体例 | 販売事務費 |

|---|---|

| 管理特性 | 「営業所にいる事務員で営業事務に従事している人の給料」などは、管理部門の給料ではないため一般管理費ではなく、販売費の中の共通費に分類されます。 |

まとめ

今回は、簿記2級の工業簿記で登場する「販売費及び一般管理費」について、その基本的な位置づけ、製造原価との違い、そして分類の重要性や具体的な分類方法を見てきました。

販管費は製造原価に比べて、発生タイミングや管理方法が異なるため、慣れるまでは少し難しく感じるかもしれません。

しかし、これらの費用がどのように分類され、それぞれどのような性質を持つのかを理解することは、簿記2級の合格だけでなく、ビジネスにおけるコスト管理の考え方を身につける上でも非常に役立ちます。

ぜひ今回の内容を参考に、販管費への理解を深めて学習を進めてください!

応援しています!