はりねずみ

はりねずみ原価項目・非原価項目について、解説していきます!

簿記2級の合格を目指す上で、工業簿記は避けて通れない分野です。

商業簿記とは異なる考え方や計算が必要となるため、最初の段階でしっかりと基礎を固めることが重要になります。

その基礎の中でも特に大切な概念の1つが、「原価項目」と「非原価項目」の区別です。

この区別を正しく理解することは、今後の原価計算や工業簿記全体の理解度を大きく左右します。

今回は、この重要な区別について、具体的な流れや考え方を見ていきましょう。

工業簿記の基本イメージ:本社と工場の役割

工業簿記の学習を始めるにあたり、まずイメージとして持っておきたいのが「本社」と「工場」の区別です。

必ずしもすべての会社がこの通りに分かれているわけではありませんが、このイメージを持つことで、工業簿記や原価計算が非常に分かりやすくなります。

| 工場で発生する費用 | 製品を製造するための活動が行われる場所であり、ここで発生した費用は「製造原価」になるというイメージ |

|---|---|

| 本社で発生する費用 | 会社の管理や販売活動などが行われる場所であり、ここで発生した費用は原則として「製造原価」にはならないというイメージ |

この本社と工場の区別が、後述する「原価になるもの」と「非原価項目」の考え方に深く関わってきます。

「原価になるもの」とは?その定義と流れ

「原価になる」とは、具体的にどういうことでしょうか?

これは、製品を製造するためにかかった費用が、最終的に売上原価として損益計算書に計上されるまでのプロセスを指します。

製造原価になるものは、まず

- 材料費

- 労務費

- 経費

という3つの要素に分類されます。

これらが消費されると、仕掛品(製造途中の製品)に姿を変えます。

仕掛品が完成すると製品となり、その製品が売れたときに売上原価として損益計算書に計上される…という流れをたどります。

つまり、「製造原価になる」ということは、費用がすぐに損益計算書に計上されるのではなく、一度資産(仕掛品や製品)を経由する処理が行われるということです。

そして、その資産が販売された時点で初めて費用(売上原価)となるのです。

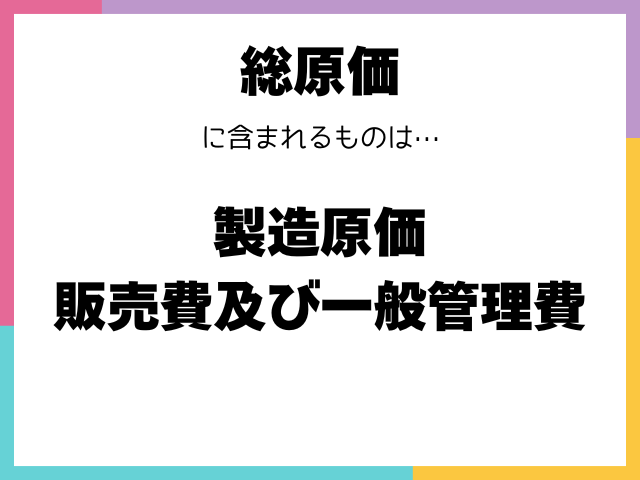

「原価」と「製造原価」の概念

ここで少し、「原価」という言葉の定義について触れておきましょう。

一般的に工業簿記で「原価」と言うと「製造原価」を指すことが多いのですが、「原価」という概念は「製造原価」よりも若干広いものです。

厳密には、「原価」には「製造原価」と「販売費及び一般管理費(販管費)」の2つが含まれます。

これらを合わせて「総原価」と呼びます。

販売費や一般管理費も、製品の販売活動や会社全体の運営のために必要な費用であり、広義の「原価」の一部と考えられます。

ただし、工業簿記の学習で特に重要なのは、製品の製造に直接かかわる「製造原価」を正しく把握することです。

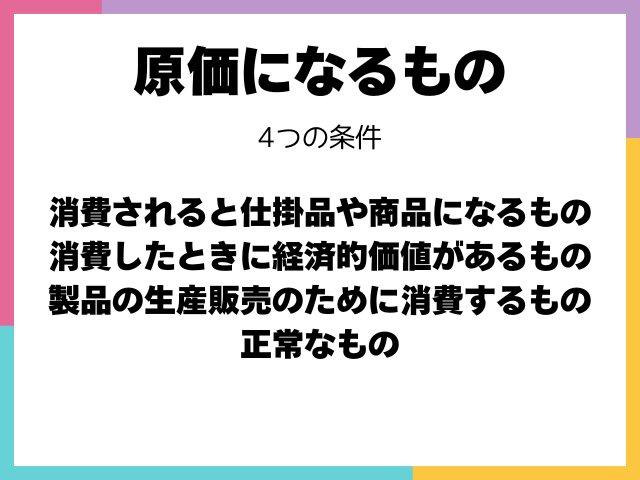

「原価になる」ための4つの条件

「原価になるもの」には、4つの条件があります。

これらすべてを満たしたものが「原価」(ここでは製造原価のニュアンスが強い)になると考えましょう。

① 消費されると仕掛品や製品などになるもの

製品の構成要素になったり、製造過程で使われたりするものです。

② 消費したときに経済的価値があるもの

例えば空気のように、消費されても経済的な価値を持たないものは原価になりません。

また、経済的価値があっても、まだ消費されていない(棚卸資産として残っている)状態のものは、その時点では原価になりません。

③ 製品の生産販売のために消費するもの

製品を作る活動や販売する活動のために発生した費用である必要があります。

例えば、会社の借入金の利息支払いや株主への配当金支払いは、製品の生産販売とは直接関連しないため、原価には含めません。

④ 正常なもの

質的・量的にも「正常な」状態や活動によって発生した費用である必要があります。

後述する「異常な」状態で発生した費用は原価から除かれます。

これらの条件を満たさない費用は、「原価にならない」、つまり「非原価項目」に分類されることになります。

「非原価項目」とは?その特徴と具体例

「非原価項目」とは、読んで字のごとく「原価にならない項目」です。

これは、前述の「総原価」(製造原価+販売費及び一般管理費)に含まれない費用などを指します。

非原価項目の大きな特徴は、資産(仕掛品や製品)を経由せずに、発生したら最初から直接損益計算書に計上される点です。

損益計算書上では、主に営業外費用や特別損失といった区分に表示されます。

これらの項目は損益計算書上、営業利益よりも上に記載されることはないということです。

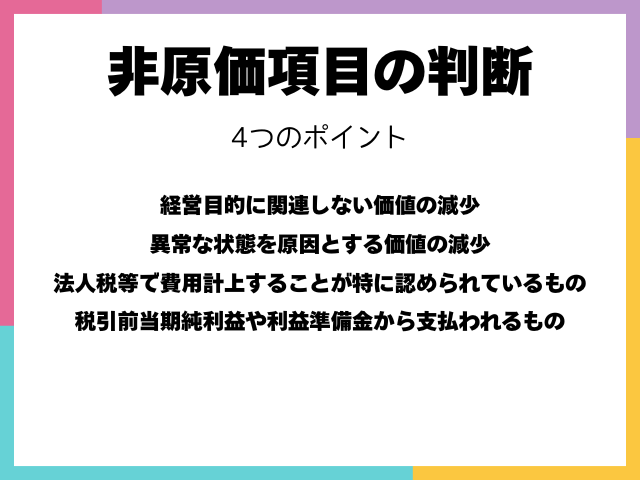

非原価項目として扱われるものには、主に以下の4つのポイントがあります。

非原価項目を判断する4つのポイント

経営目的に関連しない価値の減少

例えば、余剰資金で購入した有価証券の売却損、会社による寄付金、受取利息や支払利息(ただし、製品の生産に必要な借入金の利息は例外的に製造原価に含める場合もありますが)などがこれに該当します。

これらの損失を原価に含めてしまうと、製品の原価が異常に高くなってしまうためです。

異常な状態を原因とする価値の減少

例えば、通常の範囲を超える大量の失敗作にかかったコスト(異常仕損費)や、火災・台風といった災害による損失などが挙げられます。

このような異常な損失を原価に含めると、その年に製造された製品の原価が著しく変動してしまうため、原価とは区別して特別損失などに計上します。

法人税法等で費用処理することが特に認められているもの

税引前当期純利益や利益剰余金から支払われるもの

代表的な例は、法人税や株主への配当金です。

これらは製品が売れて利益が出た後に支払われるものであり、製品を作るコストである原価とは性質が異なるため、非原価項目となります。

まとめ

「原価項目」と「非原価項目」の区別は、工業簿記の学習において非常に重要です。

| 原価項目 | 工場で発生し、製品の製造に直接または間接的に関連する費用。 材料費、労務費、経費として集計され、一度資産(仕掛品、製品)を経由してから売上原価として損益計算書へ計上される。 |

|---|---|

| 非原価項目 | 製品の製造販売活動に直接関連しない、あるいは異常な状態で発生した費用など。 発生したら資産を経由せず、直接損益計算書(営業外費用、特別損失など)に計上される。 |

この基本的な考え方をしっかりと押さえることで、今後の工業簿記の様々な論点への理解が深まります。

ぜひ、繰り返し復習してマスターしていきましょう!