はりねずみ

はりねずみ簿記上での現金について、勉強しましょう。

これ以外にも、日商簿記3級に独学合格を目指す方のための解説記事を多数掲載しています。

ぜひ、あわせてご確認ください。

簿記3級で押さえるべき現金の基本

まずは、この「現金」の範囲と、基本的な仕訳の考え方を見ていきましょう。

「現金」の定義と範囲

私たちが日常的に使っている、500円玉や100円玉といった硬貨、千円札や一万円札といった紙幣は、もちろん会計上の「現金」に含まれます。

これらは、経理部の金庫に保管されている現金や、スーパーなどのレジに入っている現金などがイメージしやすいですね。

簿記では、これら「現金」以外にも、「通貨代用証券」と呼ばれるものも「現金」として扱います。

通貨代用証券とは、金融機関に持っていくと、書かれた金額の通りにすぐに現金に換金できるもののことです。

通貨代用証券の具体例としては、以下のようなものがあります。

| 配当金領収書 | 会社の株式を持っている場合に、その会社から送られてくるもので、金融機関で現金に変えられます。 名前は領収書ですが、換金できる性質から現金として扱われます。 |

| 郵便為替証書 | 現金を郵送したい場合に利用されるもので、受け取った人が郵便局に持っていくと現金にしてもらえます。 これもほぼ現金であるため、会計上は現金として扱います。 |

| 他人振出の小切手 | 自分が発行したものではなく、他人(他社など)が発行した小切手のことを指します。 銀行に預け入れて現金と交換できるため、会計上は現金として扱います。 |

会計上は、「現金」と「通貨代用証券」を合わせて「現金」として呼びます。

したがって、例えば配当金領収書や郵便為替証書を受け取った場合でも、「〇〇証券」のような勘定科目ではなく、「現金」として仕訳を行います。

現金に関する基本的な仕訳

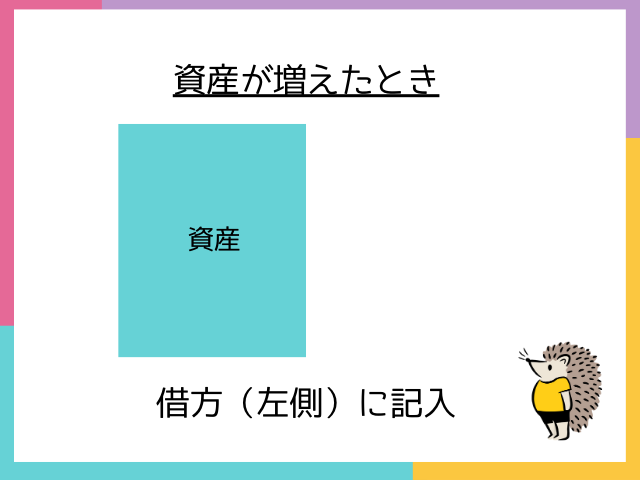

現金は、「資産」の勘定科目

現金は、「資産」の勘定科目なので、ホームポジションが

借方(左側)

ですね。

そのため、現金が増加したときは、ホームポジションである

借方(左側)

に記入し、減少したときは、ホームポジションと反対側である

貸方(右側)

に記入します。

基本的な取引の例

電気代5,000円を現金で支払った場合

資産の勘定科目の減少なので、ホームポジションと反対側である

貸方(右側)

に記入します。

また、電気代は、費用の勘定科目である「水道高熱費」で処理します。

仕訳は、以下の通りです。

| 水道光熱費 | 5,000 | 現金 | 5,000 |

売掛金10,000円を現金で回収した場合

資産の勘定科目の増加なので、ホームポジションである

借方(左側)

に記入します。

また、売掛金は、資産の勘定科目である「売掛金」で処理します。

仕訳は、以下の通りです。

| 現金 | 10,000 | 売掛金 | 10,000 |

実際の現金残高と帳簿が合わない!現金過不足の処理

残念ながら、いくら探しても現金過不足の原因が分からないこともあります。

原因不明のまま決算日を迎えた場合、「現金過不足」勘定の残高は残ったままになります。

この残高は、「雑損」(不足の場合)または「雑益」(過剰の場合)として処理することになりますが、これは決算整理の論点で学習するため、ここでは詳細を割愛します。

今の段階では、現金過不足が発生した際は、実際有高を正とし、一時的に「現金過不足」勘定で処理し、原因が判明したら正しい勘定科目に振り替えて現金過不足勘定をゼロにする、という流れをしっかり覚えておきましょう。

「実際有高」とは、帳簿上の残高ではなく、実際に保有している資産(現金など)の残高のことです。

例えば、金庫に入っている現金、または手元にある小銭などが該当します。

基礎を学んだあとは、練習問題で知識を定着させていきましょう。

ぜひ、すべて解けるようになるまで、チャレンジしてみてください。