はりねずみ

はりねずみ個別原価計算について、基礎から解説していきます!

これ以外にも、日商簿記3級に独学合格を目指す方のための解説記事を多数掲載しています。

ぜひ、あわせてご確認ください。

個別原価計算とは?

\ ここがポイント!/

そもそも、原価って何だったっけ…?

広告代

営業を担当する従業員の給料

などの「販売費」や

本社建物の減価償却費

などの会社を管理・運営するためにかかった「一般管理費」なども含まれます。

製品の製造にかかった金額の総額が「製造原価」です。

なお、この製造原価に

- 販売費

- 一般管理費

を含めた金額を「総原価」といいます。

製造原価を分類すると…

木製の家具をつくっている会社を例に、それぞれを見てみましょう。

材料費とは?

労務費とは?

経費とは?

個別原価計算とは?

ここからがこの記事のメインテーマです。

お客さんの注文に応じて、注文されたとおりの製品を製造する生産形態を「受注生産形態」といいます。

受注生産形態の製造業では、お客さんから注文を受けると、その内容を記載した「製造指図書(せいぞうさしずしょ)」を作成します。

工場では、この製造指図書をもとに製造を進めていきます。

お客さんA → ローテーブルを注文

お客さんB → ダイニングテーブルを注文

お客さんC → 学習机を注文

という場合であれば、

- ローテーブル

- ダイニングテーブル

- 学習机

の3つの製造指図書があり、それぞれについて製造していきます。

受注生産形態においては、発行された製造指図書ごとにかかった原価を「原価計算表」で集計して、製造原価を計算します。

これが「個別原価計算」です。

製造直接費は、どう処理する?

そもそも、製造直接費って何だっけ?

木製の家具をつくっている会社を例に、それぞれを見てみましょう。

製造直接費とは?

何をつくって製品をつくったかの観点の分類である

- 材料費

- 労務費

- 経費

と組み合わせて、

- 直接材料費

- 直接労務費

- 直接経費

に分類することができます。

製造間接費とは?

何をつくって製品をつくったかの観点の分類である

- 材料費

- 労務費

- 経費

と組み合わせて、

- 間接材料費

- 間接労務費

- 間接経費

に分類することができます。

製造直接費の賦課

【製造指図書No.1(ローテーブル)】

| 直接材料費 | 300 |

| 直接労務費 | 200 |

| 直接経費 | 100 |

【製造指図書No.2(ダイニングテーブル)】

| 直接材料費 | 600 |

| 直接労務費 | 400 |

| 直接経費 | 200 |

のように明らかになっているのであれば、原価計算表には、

原価計算表

単位(円)

| 費目 | No.1 | No.2 | 合計 |

| 直接材料費 | 300 | 600 | 900 |

| 直接労務費 | 200 | 400 | 600 |

| 直接経費 | 100 | 200 | 300 |

のように記入します。

製造間接費は、どう処理する?

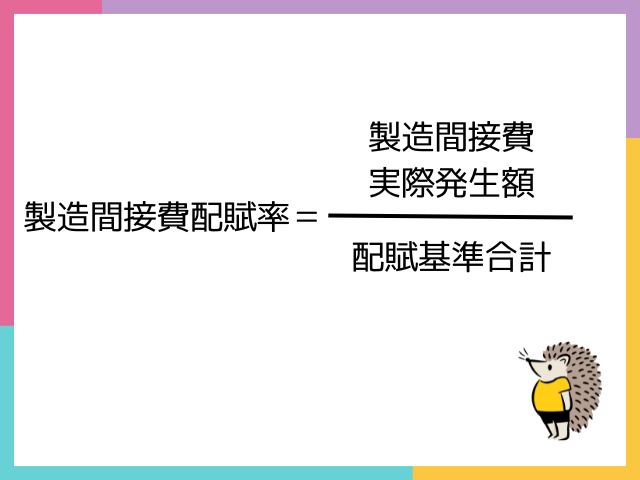

配賦基準を直接作業時間としている場合であれば、実際の作業時間の合計値が配賦基準です。

配賦率とは?

製造間接費の実際発生額が5,000円で、

【製造指図書No.1(ローテーブル)】

直接作業時間:25時間

【製造指図書No.2(ダイニングテーブル)】

直接作業時間:15時間

であれば、

25時間 + 15時間 = 40時間

5,000円 ÷ 40時間 = @125円

ですね。

この@125円が製造間接費の配賦率です。

これをそれぞれの製造指図書の直接作業時間にかけた、

【製造指図書No.1(ローテーブル)】

@125円 × 25時間 = 3,125円

【製造指図書No.2(ダイニングテーブル)】

@125円 × 15時間 = 1,875円

が製造間接費です。

原価計算表には、

原価計算表

単位(円)

| 費目 | No.1 | No.2 | 合計 |

| 前月繰越 | 1,000 | 2,000 | 3,000 |

| 直接材料費 | 300 | 600 | 900 |

| 直接労務費 | 200 | 400 | 600 |

| 直接経費 | 100 | 200 | 300 |

| 製造間接費 | 3,125 | 1,875 | 5,000 |

| 合計 | 4,725 | 5,075 | 9,800 |

のように、記入します。

製品が完成して引き渡したときは、どう処理する?

備考欄への記入

原価計算表

単位(円)

| 費目 | No.1 | No.2 | No.3 | 合計 |

| 前月繰越 | 1,000 | 2,000 | 3,000 | 6,000 |

| 直接材料費 | 300 | 600 | 900 | 1,800 |

| 直接労務費 | 200 | 400 | 600 | 1,200 |

| 直接経費 | 100 | 200 | 300 | 600 |

| 製造間接費 | 3,125 | 1,875 | 2,000 | 7,000 |

| 合計 | 4,725 | 5,075 | 6,800 | 16,600 |

| 備考 | 完成・引渡済 | 完成・未引渡 | 未完成 | – |

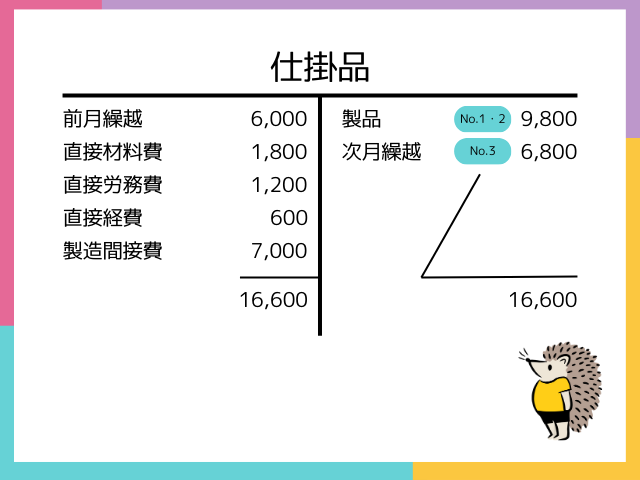

勘定の振替

完成した製品の振替

原価計算表

単位(円)

| 費目 | No.1 | No.2 | No.3 | 合計 |

| 前月繰越 | 1,000 | 2,000 | 3,000 | 6,000 |

| 直接材料費 | 300 | 600 | 900 | 1,800 |

| 直接労務費 | 200 | 400 | 600 | 1,200 |

| 直接経費 | 100 | 200 | 300 | 600 |

| 製造間接費 | 3,125 | 1,875 | 2,000 | 7,000 |

| 合計 | 4,725 | 5,075 | 6,800 | 16,600 |

| 備考 | 完成・引渡済 | 完成・未引渡 | 未完成 | – |

借方には、原価計算表のNo.1~3の合計の列を記入します。

製品が完成しているNo.1・2は、合計金額を仕掛品勘定から製品勘定に振り替えます。

また、製品が完成していないNo.3は、次月繰越として処理します。

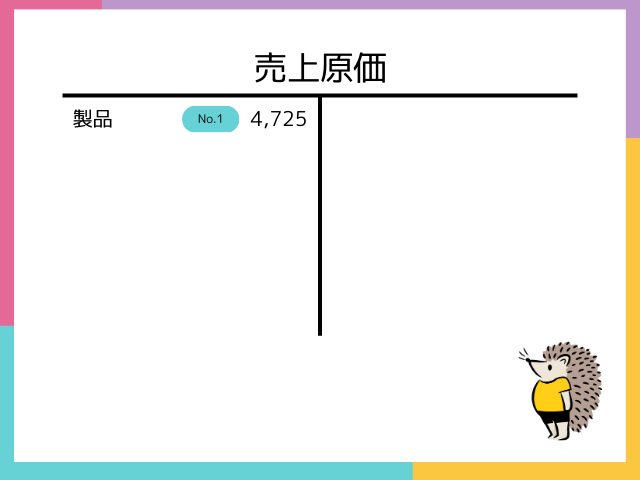

引き渡した製品の振替

原価計算表

単位(円)

| 費目 | No.1 | No.2 | No.3 | 合計 |

| 前月繰越 | 1,000 | 2,000 | 3,000 | 6,000 |

| 直接材料費 | 300 | 600 | 900 | 1,800 |

| 直接労務費 | 200 | 400 | 600 | 1,200 |

| 直接経費 | 100 | 200 | 300 | 600 |

| 製造間接費 | 3,125 | 1,875 | 2,000 | 7,000 |

| 合計 | 4,725 | 5,075 | 6,800 | 16,600 |

| 備考 | 完成・引渡済 | 完成・未引渡 | 未完成 | – |

完成した製品No.1・2のうち、製品を引き渡したNo.1を売上原価勘定に振り替えます。

また、完成したものの製品を引き渡していないNo.2を次月繰越として処理します。

予定配賦率を用いるときは、どう処理する?

配賦率って、何だったっけ…?

製造間接費の実際発生額が5,000円で、

【製造指図書No.1(ローテーブル)】

直接作業時間:25時間

【製造指図書No.2(ダイニングテーブル)】

直接作業時間:15時間

であれば、

25時間 + 15時間 = 40時間

5,000円 ÷ 40時間 = @125円

ですね。

この@125円が製造間接費の配賦率です。

これをそれぞれの製造指図書の直接作業時間にかけた、

【製造指図書No.1(ローテーブル)】

@125円 × 25時間 = 3,125円

【製造指図書No.2(ダイニングテーブル)】

@125円 × 15時間 = 1,875円

が製造間接費です。

このように、製造間接費の実際発生額を配賦することを「実際配賦」といいます。

この実際配賦の弱みは、月末時点で製造間接費の実際発生額が計算されるまで配賦の計算ができないことです。

実際発生額は毎月変動するので、「同じ製品なのに、月によって配賦額が違う…」という欠点もあります。

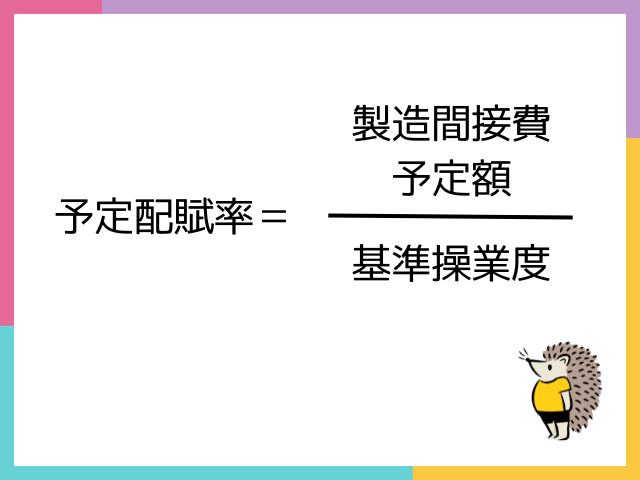

予定配賦とは?

製造間接費を予定配賦するためには、期首の時点で1年間の予定額を見積もります。

これが「製造間接費予定額」です。

また、「基準操業度」という数値も必要になります。

配賦基準を直接作業時間としている場合であれば、1年間に予定されている直接作業時間の合計値が基準操業度です。

予定配賦率は、製造間接費予定額を基準操業度で割ることで求められます。

当期の年間製造間接費の予算額が50,000円で、基準操業度(直接作業時間)が500時間の場合であれば、

50,000円 ÷ 500時間 = @500円

が予定配賦率ですね。

【製造指図書No.1(ローテーブル)】

直接作業時間:25時間

【製造指図書No.2(ダイニングテーブル)】

直接作業時間:15時間

であれば、

【製造指図書No.1(ローテーブル)】

@500円 × 25時間 = 12,500円

【製造指図書No.2(ダイニングテーブル)】

@500円 × 15時間 = 7,500円

が予定配賦額です。

仕訳は、

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 仕掛品 | 20,000 | 製造間接費 | 20,000 |

です。

製造間接費として、No.1・2の合計額を計上します。

予定配賦率を用いたときに、月末の処理はどうなる?

予定配賦額が3,000円・実際発生額が2,000円の場合は、差額である製造間接費配賦差異が

3,000円 – 2,000円 = 1,000円

ですね。

予定額よりも実際の額が少なかったため、足は出ていません。

この場合は、予定配賦額 > 実際発生額なので、有利差異です。

仕訳は、

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 製造間接費 | 1,000 | 製造間接費配賦差異 | 1,000 |

となります。

また、予定配賦額が3,000円・実際発生額が3,500円の場合は、差額である製造間接費配賦差異が

3,000円 – 3,500円 = ▲500円

ですね。

予定額よりも実際の額が多かったため、足が出ています。

この場合は、予定配賦額 < 実際発生額なので、不利差異です。

仕訳は、

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 製造間接費配賦差異 | 1,500 | 製造間接費 | 500 |

となります。

予定配賦率を用いたときに、会計年度末の処理はどうなる?

借方に計上している製造間接費配賦差異が10,000円であれば、仕訳は、

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 売上原価 | 10,000 | 製造間接費配賦差異 | 10,000 |

です。

最後に

はりねずみいかがでしたか…?

小難しい用語がいくつか出てきましたが、漢字の意味そのままなので、そこまで身構える必要はありません。

「個別原価計算」は、このあとに続いていく原価計算の基礎となる部分です。

丸暗記してしまうレベルまで読み込んで、得意分野にしていきましょう!

基礎を学んだあとは、練習問題で知識を定着させていきましょう。

ぜひ、すべて解けるようになるまで、チャレンジしてみてください。