はりねずみ

はりねずみ工業簿記の基礎について、解説していきます!

簿記2級の試験範囲である工業簿記は、商業簿記とは異なる考え方が多く、独学者にとって最初の壁となりがちです。

しかし、基本的な仕組みと重要なポイントを理解すれば、決して難しい分野ではありません。

この解説では、工業簿記の入門部分に焦点を当て、その全体像と学習のポイントをわかりやすくお伝えします。

工業簿記とは?商業簿記との違い

私たちが簿記3級や、簿記2級でも最初に学ぶ商業簿記は、小売業や卸売業を想定したものです。

これは、商品を仕入れて、その仕入れたときの形のまま販売する業務を帳簿につけるための簿記です。

例えば、文房具店や家電量販店などがこれにあたります。

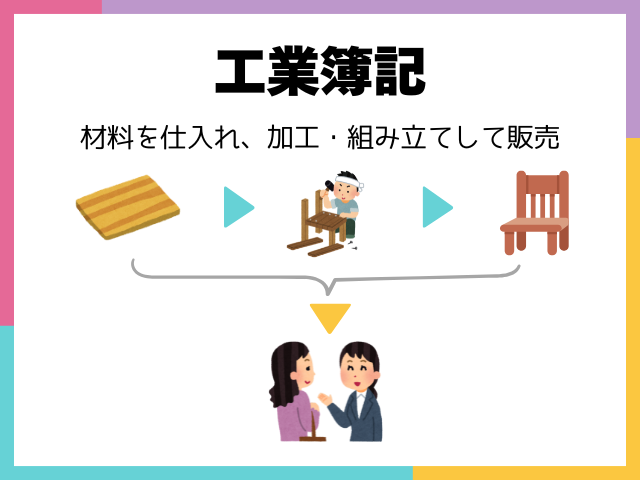

一方、工業簿記はものづくり業を想定した簿記です。

材料や部品を仕入れて、それを製造(加工)して、製品という形にして販売します。

メーカーなどがこれにあたります。

商業簿記で「商品」と呼んでいたものを、工業簿記では主に「製品」と呼びます。

商業簿記の業務フローが「仕入 → 販売」という比較的シンプルなものであるのに対し、工業簿記には「仕入 → 製造 → 販売」という「製造」というステップが加わるのが最大の違いです。

この「製造」の過程でどれだけコストがかかったかを計算し、記録するのが工業簿記の大きな役割となります。

ものづくりで発生する「原価」の基礎

工業簿記の中心概念となるのが「原価」です。

原価とは、ものを作るためにかかったコストのことです。

例えば、パンを手作りする場合にかかる、小麦粉や砂糖といった食材費、オーブンを使う電気代、オーブンの減価償却費などが考えられます。

ただし、何が原価になるのか、ならないのかの判断は必ずしも単純ではありません。

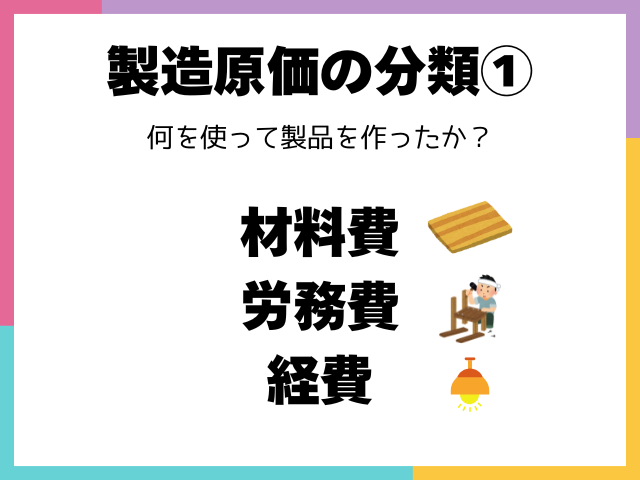

工業簿記・原価計算では、製品の原価(製造原価ともいいます)となるものを大きく3種類に分類します。

これは非常に重要な分類ですので、ぜひ覚えてください。

| 材料費 | 製造のために使用・消費された原料、材料、部品のコスト。 椅子を作る際の木材や、ケーキの小麦粉・砂糖などが該当します。 |

|---|---|

| 労務費 | 製造現場で働く人の賃金や給料。 工場で組み立て作業をする人や、工場の指示を出す人の給料などが該当します。 |

| 経費 | ものづくりに要した物やサービスの消費額のうち、材料費、労務費以外のもの。 工場の水道光熱費などが該当します。 本社や事務部門の経費は通常、製造原価には含めません。 |

製造原価を構成するのは、これらの材料費、労務費、経費の合計であると捉えるのがわかりやすいでしょう。

重要な点として、製造原価になるのは「購入した分」や「支払った分」ではなく、「消費した分」であるという点に注意が必要です。

例えば、材料を30万円分仕入れても、その月に製造に使ったのが20万円分であれば、その月の製造原価となる材料費は20万円です。

製造原価の集計と流れ

製造業では、材料を仕入れ、労務費や経費をかけながら加工し、製品を完成させます。

この一連の過程で発生するコストを、特定の勘定科目に集計していくのが工業簿記の大きな流れです。

コストの道筋:仕掛品と製造間接費

工業簿記で最も重要な勘定科目が「仕掛品(しかかりひん)」です。

仕掛品とは、企業会計において、製造途中にある未完成の製品のことです。

原材料を一部でも加工している状態であり、そのままでは販売できない状態のものを指します。

材料を製造に投入したり、労務費や経費が製造過程で発生したりすると、そのコストは原則として仕掛品勘定に集計(積み上げ)されていきます。

つまり、製造原価にすることは、仕掛品にすることなのです。

もう1つ重要な勘定科目に、「製造間接費」があります。

これは、後述する「間接費」と呼ばれるコストを一時的に集計しておくための勘定科目です。

間接費として発生したコストは、一旦この製造間接費勘定に集められます。

直接費と間接費の分類、そして「配賦」

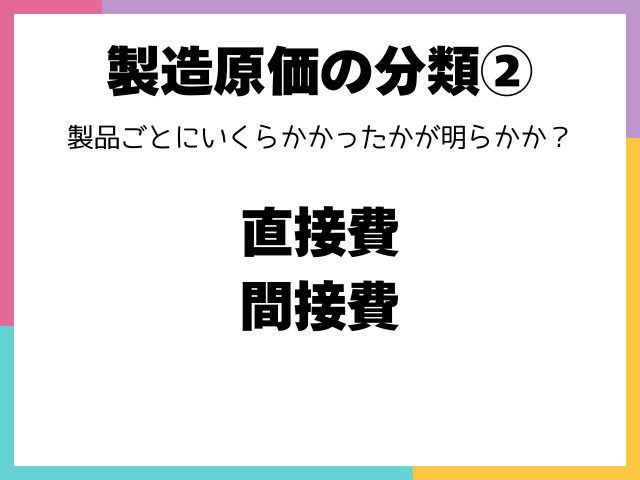

製造原価(材料費、労務費、経費)は、そのコストが特定の製品にどれだけかかったか明確に関連付けられるかどうかによって、さらに2種類に分けられます。

| 直接費 | 特定の製品のために直接的かつ明確に費やされたコスト。 例えば、ある机を作るために使われた木材や、その机の製造だけを担当した作業員の賃金などです。 材料費、労務費、経費それぞれに直接費があります。 |

|---|---|

| 間接費 | 複数の製品の製造に共通してかかったコストで、特定の製品に直接関連付けにくいもの。 例えば、複数の種類の机を同時に作っている工場全体の電気代や、複数の作業員を補助する人の賃金などです。 こちらも材料費、労務費、経費それぞれに間接費があります。 |

製造原価は、これらの

- 直接材料費

- 直接労務費

- 直接経費

- 間接材料費

- 間接労務費

- 間接経費

の6種類に分類できると考えることができます。

これらのコストは、帳簿上、以下のように処理されます。

- 直接費として消費されたコストは、直接仕掛品勘定に振り替えられます。

- 間接費として消費されたコストは、製造間接費勘定に集計されます。

製造間接費勘定に集められた間接費は、最終的には各製品(仕掛品)の原価とする必要があります。

そこで行われるのが「配賦(はいふ)」という作業です。

配賦とは、製造間接費として集計されたコストを、製品の数量や機械の稼働時間などの一定の基準をもとに、複数の部門や製品にまたがって発生する費用を各部門や製品に割り当てることをいいます。

間接費は特定の製品に直接紐づかないため、この一定の基準(配賦基準)が必要になります。

配布された間接費も、最終的には仕掛品勘定に加算されます。

このように、材料費、労務費、経費として発生・消費されたコストは、直接費であればそのまま、間接費であれば製造間接費勘定を経由して、すべて仕掛品勘定に集計されます。

そして、この仕掛品勘定に集計されたコストこそが、製品の製造にかかった総原価、つまり「製造原価」となります。

完成した製品にかかった分の仕掛品は、製品勘定に振り替えられます。

このあたりは、次回以降で詳しく解説していくので、一旦「そういうものなんだ」くらいに捉えておきましょう。

工業簿記でつまずきやすいポイントと原価計算の全体像

工業簿記の学習を進める上で、特に独学者がつまずきやすいポイントと、全体像を把握するための原価計算の分類について解説します。

「費用」になるのはいつ? 製造原価と販管費

簿記では、収益と費用を対応させて利益を計算します。

商業簿記では、商品を仕入れた時のコスト(仕入)は売れた時に「売上原価」という費用になりますが、それまでは資産(商品)として扱われます。

工業簿記も基本的な考え方は同じですが、製造プロセスを経るため少し複雑です。

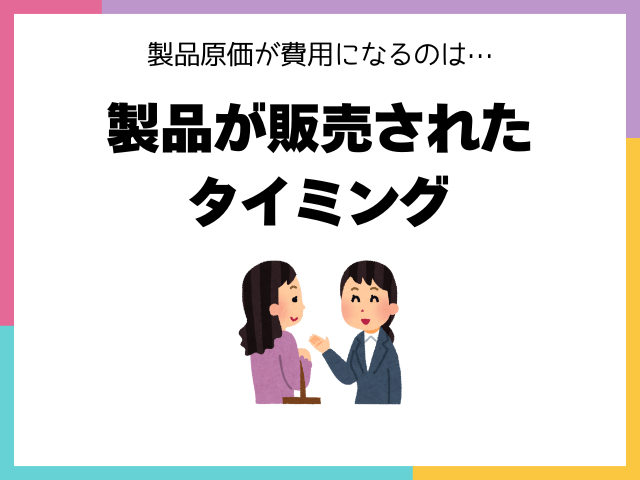

製造原価として発生したコスト(材料費、労務費、経費が仕掛品に集計されたもの)は、製品が完成しても、まだ費用にはなりません。

完成した製品は「製品」という資産として計上されます。

この「製品」という資産が、外部に販売されて初めて、「売上原価」という費用になるのです。

つまり、ものを作るためにかかったコストは、売れるまではずっと資産として扱われるということですね。

これは商業簿記にはない、工業簿記ならではの重要なポイントです。

一方、企業には製造以外にも様々なコストがかかります。

例えば、本社の人件費やオフィスの賃料、宣伝広告費などです。

これらは「販売費及び一般管理費(販管費)」と呼ばれ、製造原価とは区別されます。

販管費は、製造原価とは異なり、発生した期に費用として処理されるのが原則です。

製造原価のように、売れるまで資産として置いておく、という処理はしません。

製造原価と販管費の区別は、損益計算書を作成する上で重要になります。

原価計算の分類を知ることで全体像が見える

工業簿記で行う原価計算には、いくつかの異なるやり方があります。

これらの分類を理解することで、学習を進める上で「今、全体のどの部分を勉強しているのか」が明確になり、迷子になりにくくなります。

原価計算の分類には、主に3つの切り口があります。

- 生産スタイルによる分類:

個別原価計算: オーダーメイド品など、個別に原価を計算する場合

総合原価計算: テレビなどの大量生産品で、一定期間の総原価を生産量で割って計算する場合 - 計算方法による分類

実際原価計算: 実際に発生したコストに基づいて原価を計算する場合

標準原価計算: あらかじめ設定した標準的なコスト(無駄がないとしたらいくらになるか)に基づいて原価を計算する場合 - 集計範囲による分類

全部原価計算: 製造原価として変動費と固定費の両方を含める場合

直接原価計算: 製造原価として変動費のみを含める場合(管理会計の色合いが強い)

これらの切り口はそれぞれ独立しているため、理論上は

「個別原価計算」×「実際原価計算」×「全部原価計算」

のように、2×2×2で、8パターンの原価計算が存在します。

テキストによっては、「全部」や「実際」といった言葉が省略されて記載されていることも多いので注意が必要です。

自分が今どのパターンの原価計算を学んでいるのか意識すると、理解が深まります。

まとめ

工業簿記は、商業簿記とは異なる独自のルールや考え方がありますが、その製造プロセスにおけるコストの流れを追っていくことが基本です。

今回解説した入門レベルの内容をしっかりと理解し、特に「消費」の概念、仕掛品と製造間接費の役割、直接費と間接費の区分と配賦、そして製造原価が費用になるタイミングを押さえましょう。

これらの基礎を固めれば、その後の応用的な論点にも自信を持って取り組めるはずです。

独学での合格に向けて、頑張ってください!