はりねずみ

はりねずみシュラッター図を用いた製造間接費の予定配賦について、解説していきます!

簿記2級の工業簿記を学習する上で、多くの人が苦手意識を持つのが「製造間接費」です。

製造間接費は、特定の製品に直接紐づけることが難しい費用(工場全体の光熱費や減価償却費など)を指し、これらの費用をどのように製品に配賦(割り振る)するかが工業簿記の重要な論点の1つとなります。

特に、製造間接費を予定配賦(事前に定めた金額で割り振ること)した場合に発生する「配賦差異」の分析は、簿記2級の試験でも頻出であり、その理解が合否を分けるポイントとなります。

この製造間接費の配賦差異は、材料費や労務費の差異とは異なり、複数の要因が絡み合って発生するため、分析が必要となるのです。

この記事では、製造間接費の配賦差異を分かりやすく分析するためのツール「シュラッター図」の考え方を中心に解説します。

製造間接費の予算と予定配賦率を理解しよう

製造間接費を予定配賦するためには、まず予算を設定し、予定配賦率を計算する必要があります。

変動費と固定費の考え方

製造間接費の年間予算は、通常、変動費と固定費に分けて設定されます。

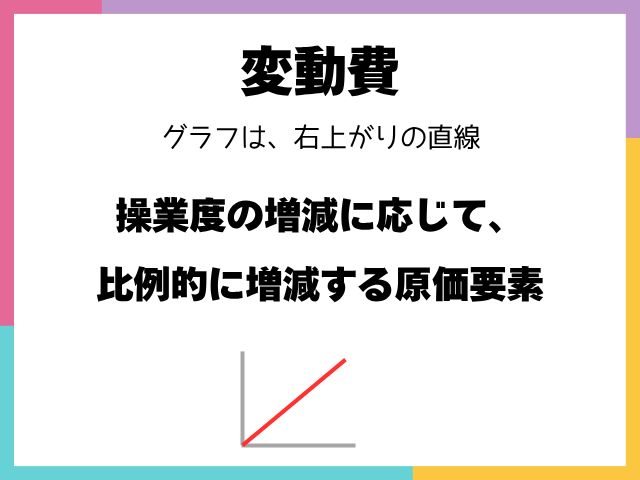

| 変動費 | 操業度(生産量や作業時間など)の増減に応じて比例的に変動する費用です。 例えば、製品を多く作れば使う量が増える間接材料費や、作業時間が増えれば増える間接作業員の賃金などが該当します。 電気代の従量制部分なども変動費として捉えられる場合があります。 |

|---|---|

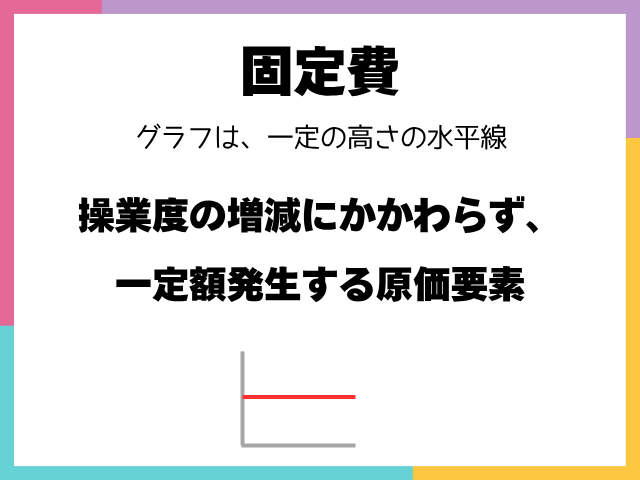

| 固定費 | 操業度に関係なく、一定期間でほぼ固定的に発生する費用です。 例えば、工場の減価償却費や、残業代などを除いた間接作業員の給料などがあります。 年間操業度が12,000時間と想定される場合でも、固定費として360万円が発生すると予算設定されていれば、操業度がどれだけであっても年間360万円が発生すると考えます。 この固定費を基準操業度で割った金額(例:360万円 ÷ 12,000時間 = 1時間あたり300円)を固定費率と呼びます。 ただし、固定費の予算自体は操業度に比例して変動するわけではありません。 |

年間合計の製造間接費予算は、この変動費予算と固定費予算を合算して設定されます。

年間操業度が12,000時間の場合に変動費が840万円と予算設定されていれば、その変動費率は1時間あたり700円(840万円 ÷ 12,000時間)となります。

予算設定の際、変動費部分は操業度に比例して予算額が決まるように考えられます。

つまり、もし操業度が10,000時間であれば、変動費の予算は700万円(700円 × 10,000時間)となるように設定するということです。

年間操業度が12,000時間と想定される場合でも、固定費として480万円が発生すると予算設定されていれば、操業度がどれだけであっても年間480万円が発生すると考えます。

この固定費を基準操業度で割った金額(例:480万円 ÷ 12,000時間 = 1時間あたり400円)を固定費率と呼びます。

ただし、固定費の予算自体は操業度に比例して変動するわけではありません。

この例であれば、年間変動費予算840万円と年間固定費予算480万円を合算して、年間製造間接費予算1,320万円が設定される、といったイメージです。

次に、この年間予算と基準となる操業度(基準操業度)から予定配賦率を計算します。

例えば、基準操業度を年間12,000時間の直接作業時間とした場合、予定配賦率は

年間製造間接費予算 ÷ 年間基準操業度

で計算されます。

上記の例であれば、1,320万円 ÷ 12,000時間 = 1時間あたり1,100円が予定配賦率となります。

この予定配賦率は、1年間を通して製品への製造間接費の配賦に用いられます。

この予定配賦率1,100円は、変動費率700円と固定費率400円を合算したものに他なりません。

月次への変換と予算設定

工業簿記では、通常、毎月原価計算を行います。

そのため、年間で設定した予算や基準操業度を月次の数値に変換する必要があります。

例えば、年間予算1,320万円、年間基準操業度12,000時間の場合、月次の数値はそれぞれ1/12となります。

月次製造間接費予算

1,320万円 ÷ 12か月

= 110万

月次基準操業度

12,000時間 ÷ 12か月

= 1,000時間

また、月次予算の内訳は、月次変動費予算と月次固定費予算に分けられます。

月次固定費予算

年間固定費予算480万円 ÷ 12か月

= 40万円

月次変動費予算

年間変動費予算840万円 ÷ 12か月 = 70万円

または

月次基準操業度1,000時間 × 変動費率700円

= 70万円

変動費率(700円/時間)や固定費率(400円/時間)は、1時間あたりの金額なので、年間でも月間でも変わりません。

これらの月次数値を用いて、変動費と固定費の予算をグラフ(操業度を横軸、費用を縦軸とする図)で表現することが、差異分析の準備段階となります。

この図は、固定費は操業度に関わらず一定(40万円)で、それに変動費が操業度に応じて比例的に上乗せされ、基準操業度1,000時間の時に合計が110万円(月次予算)となる様子を示します。

予定配賦額は、操業度が増えるほど予定配賦率(1,100円)の割合で増加する直線で示されます。

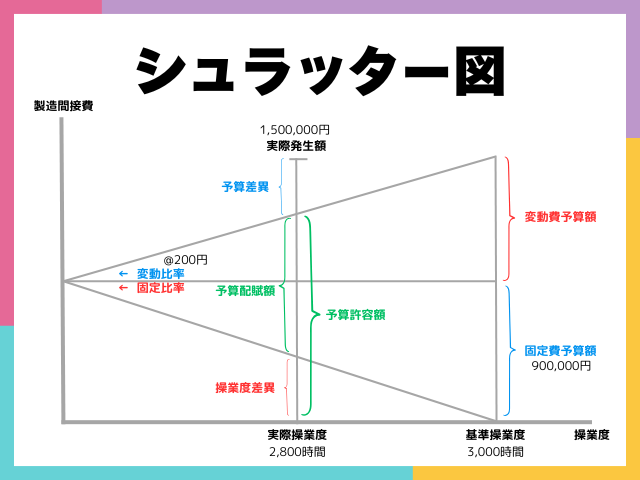

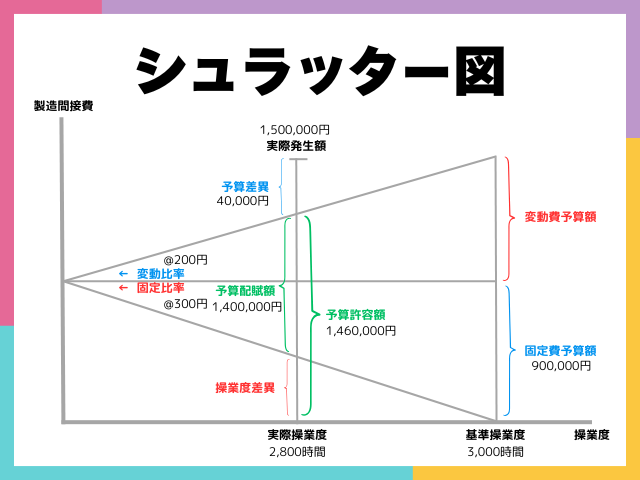

製造間接費配賦差異を分析する「シュラッター図」

製造間接費の配賦差異は、「予定配賦額」と「実際発生額」の差額です。

予定配賦額は、

実際操業度 × 予定配賦率

で計算されます。

差異はなぜ発生?予算差異と操業度差異の分析

材料費や労務費の差異が単価や時間の差によってシンプルに分析できるのに対し、製造間接費の差異が複雑なのは、その原因が1つではないからです。

差異は、主に以下の2つの要因に分解して分析されます。

この分析に用いられる図をシュラッター図と呼びます。

製造間接費配賦差異は、予算差異と操業度差異に分解されます。

例として、

| 当期の実際操業度 | 2,800時間 |

|---|---|

| 当期の実際発生額 | 1,500,000円 |

| 予算変動費率 | @200円 |

| 固定費予算額 | 900,000円 |

| 基準操業度 | 3,000時間 |

だった場合に、配賦差異を計算して、予算差異と操業度差異を分析してみましょう。

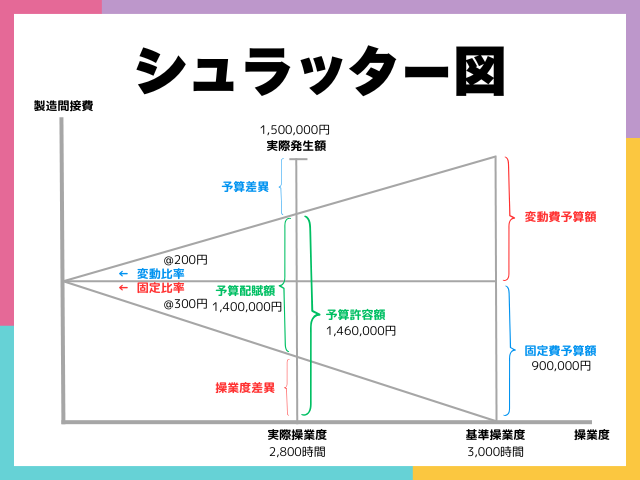

固定比率

固定予算額 ÷ 基準操業度

900,000円 ÷ 3,000時間

= @300円

予算許容額

実際操業度における変動費予算額 + 固定費予算額

= 変動比率 × 実際操業度 + 固定費予算額

= @200円 × 2,800時間 + 900,000円

= 560,000円 + 900,000円

= 1,460,000円

予定配賦率

= (変動比率 + 固定比率) × 実際操業度

= (@200円 + @300円) × 2,800時間

= 1,400,000円

予算差異

= 予算許容額 – 実際発生額

= 1,500,000円 – 1,460,000円

= 40,000円

実際発生額が予算内の金額なので、40,000円の有利差異です。

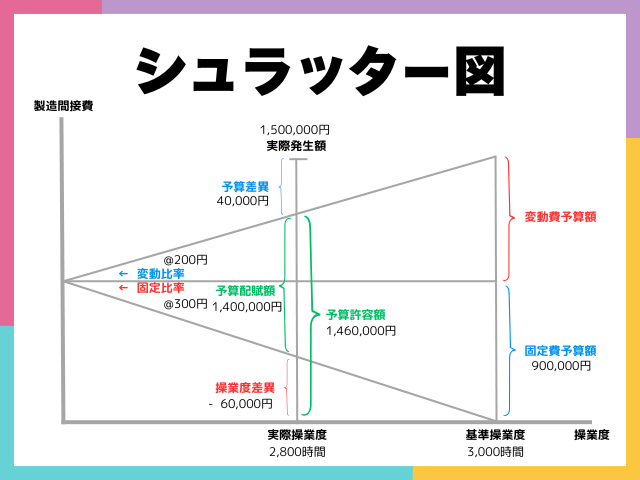

操業度差異の計算方法は、以下の2通りです。

まずは、予定配賦額と予算許容額との差額で計算してみましょう。

操業度差異

= 予算配賦額 – 予算許容額

= 1,400,000円 – 1,460,000円

= – 60,000円

次に、実際操業度と基準操業度の差で計算してみましょう。

この場合は、実際操業度と基準操業度の差に固定比率を掛けて、操業度を計算します。

操業度差異

= 固定比率 × 操業度差異

= 固定比率 × (実際操業度 – 基準操業度)

= @300円 × (2,800時間 – 3,000時間)

= @300円 × (-200時間)

= – 60,000円

いずれの計算方法でも、- 60,000円の不利差異となりました。

実際操業度が基準操業度よりも少ない場合、不景気による需用の減少などによって、予想よりも実際の操業度が下回ったことを表しています。

この場合、製品1個あたりの固定費の割合が大きくなるため、不利差異となります。

実際操業度が基準操業度よりも多い場合、好景気による需用の増加などによって、予想よりも実際の操業度が上回ったことを表しています。

この場合、製品1個あたりの固定費の割合が小さくなるため、有利差異となります。

予定配賦額と実際発生額の差額から、配賦差異総額を計算します。

配賦差異総額

= 予定配賦額 – 実際発生額

= 1,400,000円 – 1,450,000円

= – 50,000円

今回は、最後に計算しましたが、わかっている数値だけで求められるので、最初に計算しても問題ありません。

シュラッター図習得のための学習法

シュラッター図を使った製造間接費配賦差異の分析は、初めて見ると難しく感じるかもしれません。

これは、単に説明を聞いたり読んだりするだけではなかなか理解が進まない論点です。

最も効果的な学習法は、自分で実際に図を書いてみることです。

まずは、年間予算と基準操業度から月次の数値を計算し、変動費と固定費に分けて、変動費率と固定費率、そして予定配賦率を求める練習をします。

これが、シュラッター図を書くための「準備」となります。

準備ができたら、実際操業度と実際発生額のデータを用いて、予算差異と操業度差異を計算し、それを図の上に書き込んでみましょう。

電卓を用意して、繰り返し計算と作図の練習をすることが重要です。

最初は時間がかかり、難しく感じるかもしれませんが、練習を重ねることで、図の書き方や差異の意味が理解できるようになります。

もし難しければ、最初はある程度「図の形と差異の場所」を暗記するのも1つの手です。

しかし、最終的にはなぜそのような差異が発生するのか、図が何を表しているのかを理解することが、応用問題にも対応できるようにしておく必要があります。

諦めずに繰り返し練習し、製造間接費配賦差異の分析をマスターして、簿記2級合格を掴み取りましょう。