はりねずみ

はりねずみ材料費の棚卸計算法と継続記録法について、解説していきます!

簿記2級の工業簿記学習、お疲れ様です。

この分野は商業簿記とは異なる考え方が多く、最初は戸惑うかもしれません。

しかし、1つずつ基本を理解していけば大丈夫です。

今回は、工業簿記の原価要素の1つである「材料費」の基礎について解説します。

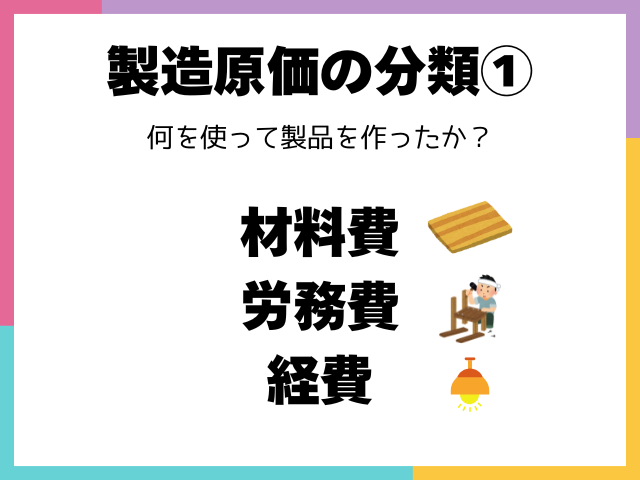

原価の分類:形態別・製品との関連性

まず、工業簿記における原価の分類方法を確認しましょう。

原価は、その形態によって以下の3つに分けられます。

| 材料費 | 製品を作るために消費される材料の原価 |

|---|---|

| 労務費 | 製品を作るために働く人への人件費など |

| 経費 | 材料費、労務費以外の製造にかかる原価 (電気代、水道代など) |

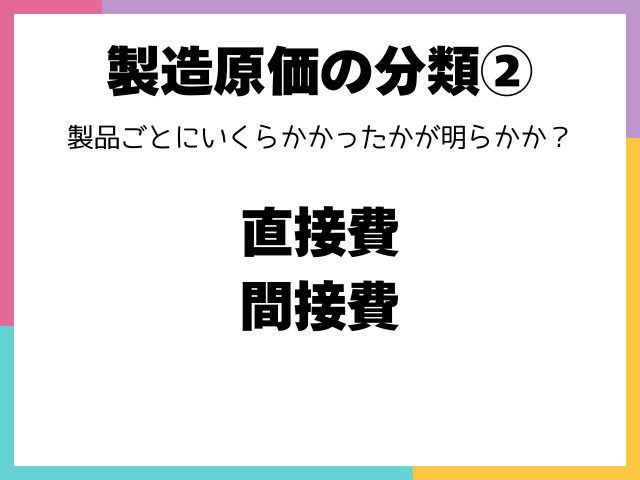

また、原価は製品との関連性によって以下の2つに分けられます。

| 製造直接費 | 特定の製品にはっきりと紐付けられる原価 |

|---|---|

| 製造間接費 | 複数の製品に共通してかかるなど、特定の製品に直接紐付けられない原価 |

これらの分類は全く別の切り口であり、組み合わせて考えることで、例えば「直接材料費」「間接材料費」といった6通りの分類が可能です。

材料費の種類と直接費・間接費

一口に材料費と言っても、その中身は様々です。

主なものとして以下のような種類があります。

| 主要材料費 | 製品の主要な構成部分となる材料 (例:机の木材、自動車の鉄) |

|---|---|

| 買入部品費 | 外部から購入し、製品にそのまま取り付ける部品 (例:自動車のタイヤ、椅子のクッション) |

| 補助材料費 | 製品の補助的な部分や製造で消費されるもの (例:接着剤、釘、塗料、消耗品、消耗工具器具備品など) |

これらの材料費が、製品との関連性によって直接費と間接費に分けられます。

主要材料費や買入部品費は、基本的に直接材料費となります。

これは、特定の製品にどれだけ使われたかがはっきりわかるからです。

補助材料費などは、基本的に間接材料費となります。

これは、複数の製品に共通して使われたり、個別に追跡するのが難しいためです(例:接着剤や釘は様々な製品に少しずつ使われる)。

消耗工具器具備品費(ドライバーやハンマーなど)も、金額が小さいか耐用年数が1年未満の場合、材料費として間接費扱いになることがあります。

重要ポイントとしては、直接材料費は仕掛品勘定へ、間接材料費は製造間接費勘定へ集計されるということです。

製造間接費に集められた原価は、後で適切な基準(配賦基準)に基づいて各製品(仕掛品)に割り振られます(配賦)。

材料の購入時・消費時の仕訳

材料の取引には「購入」と「消費」があります。

試験では、材料を購入した際の勘定科目は、主要材料費や補助材料費といった中身の種類に関わらず、原則として「材料」勘定に統一します。

例えば、木材を3,000円分掛けで購入した場合の仕訳は、以下の通りです。

| 借方 | 貸方 | ||

| 材料 | 3,000 | 買掛金 | 3,000 |

材料の購入にかかる引取運賃などの付随費用(材料副費)は、原則として材料の取得原価に含めます。

例えば、木材3,000円分を掛けで購入し、運賃200円を現金で払った場合の仕訳は、以下の通りです。

| 借方 | 貸方 | ||

| 材料 | 3,200 | 買掛金 現金 | 3,000 200 |

次に、材料を消費した際の仕訳です。

ここで先ほどの直接費・間接費の区別が重要になります。

消費した材料費のうち、直接材料費に該当する分は「仕掛品」勘定へ、間接材料費に該当する分は「製造間接費」勘定へ振り替えます。

同時に、消費した分だけ材料勘定の残高が減少します。

例えば、木材1,000円分(主要材料費=直接材料費)と接着剤50円分(補助材料費=間接材料費)を消費した場合の仕訳は、以下の通りです。

| 借方 | 貸方 | ||

| 仕掛品 製造間接費 | 1,000 50 | 材料 | 1,050 |

このように、購入時は「材料」勘定で一括処理し、消費時に初めて直接費か間接費かを分けて処理します。

材料の消費数量を把握する方法

材料費の消費額は、

消費数量 × 消費単価

で計算されます。

ここではまず、消費数量をどのように把握するかを見ていきましょう。

材料の消費数量を把握する方法には、主に以下の2つがあります。

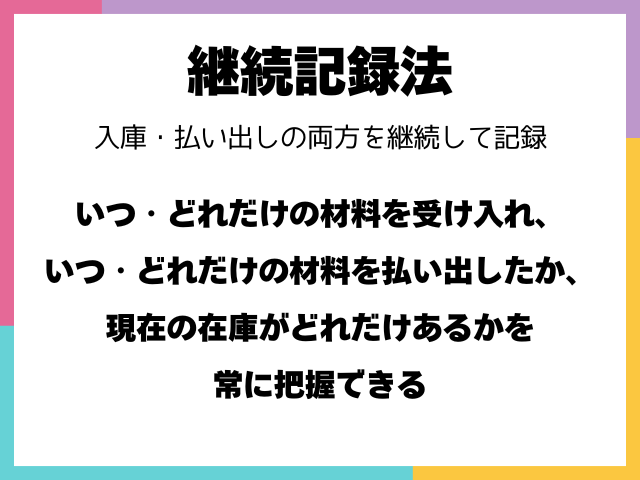

材料元帳と継続記録法

材料は通常、材料倉庫に保管されており、材料元帳(商品有高帳のようなもの)に記録されます。

材料元帳には、外部から材料を受け入れた際の「入庫(受け入れ)」記録や、製造工程へ「払い出し(出庫)」した際の記録をつけるためのものです。

継続記録法では、この材料元帳に入庫と払い出しの両方の情報を継続して記録します。

これにより、いつどれだけ材料を受け入れ、いつどれだけ払い出したか、そして現在の在庫がどれだけあるかが常に把握できます。

消費数量は、この材料元帳に記録された払い出し数量の合計によって把握されます。

材料元帳の9月中の払い出し記録を合計したら80kgだった

→ 消費数量は80kg

継続記録法を採用している場合でも、月末などに実際の在庫を数える棚卸作業を行います。

材料元帳上の在庫数量と実際の棚卸数量が異なる場合、その差を「棚卸減耗(たなおろしげんもう)」と呼びます。

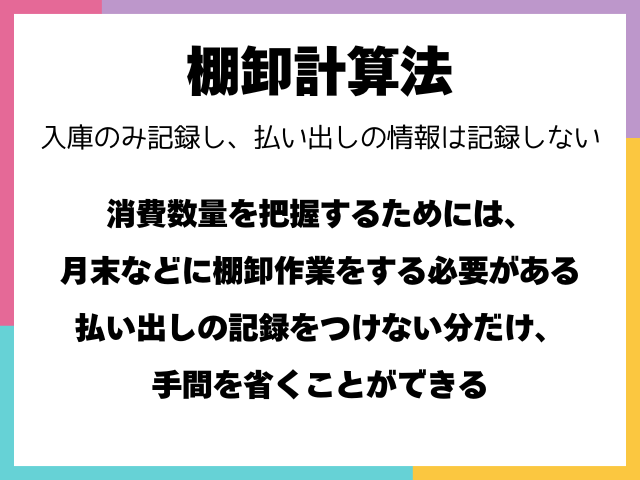

棚卸計算法

一方、棚卸計算法では、材料元帳に入庫の情報のみを記録し、払い出しの情報は記録しません。

この方法では、材料元帳を見ても払い出し数量、つまり消費数量は分かりません。

そのため、消費数量を把握するには、月末などに棚卸作業を行い、実際の月末在庫数量を数えます。

そして、以下の計算式で消費数量を算定します。

消費数量 =

月初在庫数量 + 当月購入数量 - 月末実際在庫数量

この方法では、個々の払い出し記録をつける手間が省けるため、金額的に小さい材料など、重要性の低い材料に用いられることがあります。

継続記録法が原則的な方法ですが、状況に応じて棚卸計算法も認められています。

棚卸減耗費の処理

継続記録法を採用している場合、材料元帳上の在庫数量と実際の棚卸数量との間に差が生じることがあります。

この差が棚卸減耗です。

材料が盗まれたり、紛失したり、蒸発したりすることなどが原因で発生します。

この棚卸減耗による材料の減少額を「棚卸減耗費」と言います。

継続記録法における正常な棚卸減耗費の処理

発生した棚卸減耗費のうち、通常の営業活動において避けられない程度のもの(正常な棚卸減耗費)については、製造原価として処理します。

これは「原価性がある」と言われる性質を持つ費用だからです。

具体的には、製造間接費として扱います。

仕訳は以下の通りです。

| 借方 | 貸方 | ||

| 製造間接費 | XXX | 材料費 | XXX |

この仕訳により、材料勘定の帳簿残高を実際の棚卸数量に合わせます。

一方、棚卸計算法では、払い出し数量を個別に記録しないため、棚卸減耗があったとしても消費数量の中に含まれてしまい、棚卸減耗を個別に把握することはできません。

そのため、棚卸計算法では上記の棚卸減耗費に関する仕訳は行いません。

まとめ

ここまでが材料費に関する基本的な内容です。

特に、材料費の分類、購入時・消費時の仕訳、そして消費数量の把握方法(継続記録法と棚卸計算法)、棚卸減耗費の処理についてしっかりと理解しておきましょう。